Les fonds immobiliers grand public au 1er trimestre 2025 - Les indicateurs de performance 2024 des SCPI

L’Association française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Épargne Immobilière et Foncière (IEIF) publient les statistiques de souscriptions des SCPI, OPCI grand public et sociétés civiles à vocation immobilière au premier trimestre 2025, ainsi que les principaux indicateurs de performance des SCPI pour l’année 2024.

Frédéric Bôl, Président de l’ASPIM, déclare : « Après une année 2024 marquée par la consolidation des marchés immobiliers, les premiers mois de 2025 confirment une poursuite de la stabilisation. La collecte nette des SCPI progresse et dépasse la moyenne de l’an dernier, signe d’un intérêt toujours fort des épargnants pour ce type d’investissement. Dans le même temps, le marché secondaire poursuit sa normalisation, avec un repli du taux de parts en attente des SCPI pour le troisième trimestre consécutif et une diminution des décollectes pour les sociétés civiles et les OPCI grand public. Ces signaux positifs témoignent de la capacité d’adaptation du secteur dans un environnement encore contraint.

Les ajustements de valorisation amorcés depuis 2023 ont permis aux fonds de revenir à des niveaux plus en phase avec les nouvelles conditions de marché.

Pour autant, la vigilance reste de mise. Les capacités distributives des fonds, étroitement liées au taux d’occupation des actifs, demeurent contrastées selon les segments. Le bureau continue notamment de souffrir et l’évolution de la situation économique générale doit être suivie avec attention. Cette situation impose une gestion active et rigoureuse des portefeuilles, notamment sur le plan locatif, dans un contexte économique et géopolitique particulièrement incertain, qui continue de peser sur les anticipations et les arbitrages des investisseurs. »

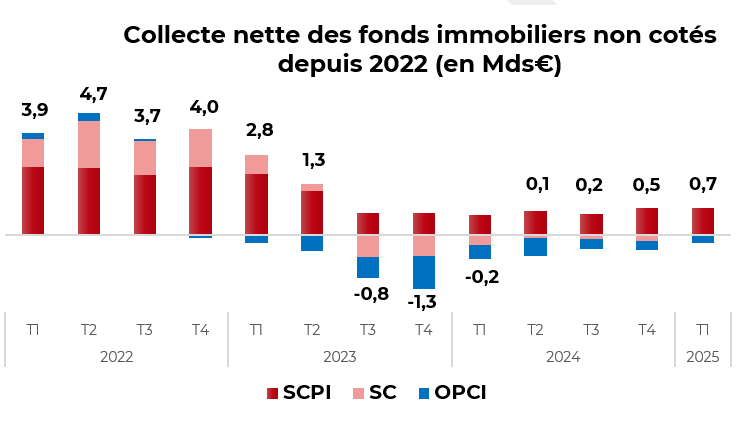

Au premier trimestre 2025, la collecte nette des trois grandes catégories de fonds immobiliers accessibles au grand public s’élève à près de 700 millions €.

SCPI : l'amélioration se confirme au premier trimestre 2025

Une collecte brute en hausse de 18 % par rapport au premier trimestre 2024

Au premier trimestre 2025, la collecte brute des SCPI atteint 1,3 milliard €, en hausse de 18 % par rapport à la même période en 2024, confirmant ainsi la reprise amorcée fin 2024.

La dynamique de collecte brute est nettement concentrée sur les SCPI à stratégie « diversifiée » (71 %), suivies par les SCPI à prépondérance « bureaux » (17 %), puis « santé et éducation » (5 %), « logistique et locaux d’activité » (3 %), « commerces » (2 %), « résidentiel » (1,6 %) et « hôtels, tourisme et loisirs » (0,6 %).

Collecte nette en progression de 35 % par rapport au premier trimestre 2024

Au premier trimestre 2025, la collecte nette des SCPI atteint 1 milliard €, un montant comparable à celui du quatrième trimestre 2024, et en progression de 35 % par rapport au premier trimestre 2024.

La normalisation du marché secondaire se confirme

Au 31 mars 2025, la valeur totale des parts en attente s’élève à 2,25 milliards d’euros, soit 2,6 % de la capitalisation du marché. Ce montant total est en recul de 4,9 % par rapport au trimestre précédent, ce qui s’explique par la baisse des prix des parts intervenue au premier trimestre 2025 alors que le nombre de parts en attente est resté globalement stable sur la période. Par ailleurs, la majorité de ces parts en attente concerne les SCPI à dominante bureaux (70 % de la valeur totale), ce qui met en évidence une concentration sur ce segment du marché.

Distribution : les gérants privilégient la prudence en ce début d’année

Au premier trimestre 2025, une majorité de SCPI — représentant 64 % des véhicules du marché en nombre — ont maintenu ou augmenté leur niveau de distribution, dont plus d’un tiers avec une progression moyenne pondérée par la capitalisation de 7 %. 36 % des SCPI ont procédé à une baisse de leur dividende trimestriel, cette baisse s’établit en moyenne pondérée à -15 %.

Ces baisses résultent d’une dégradation générale de l’environnement économique qui se répercute sur les différents marchés locatifs européens. Elles s’expliquent aussi par une trésorerie plus tendue chez certains acteurs, confrontés au tarissement de la collecte, à la hausse des coûts de financement, et à la nécessité de réaliser des travaux importants ou de mise aux normes environnementales pour relouer certains immeubles.

Dans ce cadre, en cohérence avec les ressources réellement disponibles, plusieurs gérants ont choisi d’ajuster leur politique de distribution en 2025. Cette décision vise à financer des travaux dont l’objectif est de maintenir ou d’améliorer la qualité des immeubles et préserver ainsi la valeur à long terme du patrimoine.

Rapporté aux prix de référence[1] au 1er janvier 2025, le taux de distribution moyen, toutes catégories confondues, s’établit à 1,13 % au premier trimestre 2025, un niveau comparable à celui observé au premier trimestre 2024.

Valeur des parts : les ajustements se poursuivent au premier trimestre 2025

Entre le 31 décembre 2024 et le 31 mars 2025, 13 SCPI à capital variable ont diminué leur prix de souscription tandis que 7 SCPI l’ont augmenté. Ces ajustements reflètent directement l’évolution des valeurs d’expertises en fin d’année 2024.

Sur l’ensemble du marché, le prix de part moyen pondéré par la capitalisation a diminué de 3,5 % sur le trimestre.

Les SCPI à dominante « bureaux » sont les plus concernées, avec une baisse moyenne de 4,9 %, contre une diminution plus modérée de 1,6 % pour les autres catégories de SCPI.

Au 31 mars 2025, la capitalisation des SCPI s’établit à 86 milliards €, en repli de 3 % sur un trimestre et 3 % sur un an.

OPCI grand public : vers une stabilisation progressive

Au premier trimestre 2025, la décollecte nette des OPCI grand public s’établit à – 307 millions €, en amélioration de 9 % par rapport au trimestre précédent et de 45 % par rapport au premier trimestre 2024. Le premier trimestre 2025 confirme le ralentissement de la décollecte enregistré au second semestre 2024. En termes de performance globale depuis le début d’année, celle des OPCI grand public s’établit à +0,2 % au premier trimestre 2025. Au 31 mars 2025, l'actif net des OPCI grand public s’établit à 12,3 milliards €, en recul de 2 % sur un trimestre et 15 % sur un an.

Sociétés civiles : retour à l'équilibre au premier trimestre 2025

Au premier trimestre 2025, la décollecte nette des sociétés civiles s’établit à -39 millions €, contre - 250 millions € au trimestre précédent et - 400 millions € au premier trimestre 2024.

Le premier trimestre 2025 confirme le net ralentissement des rachats observé au second semestre 2024.

En termes de performance globale depuis le début d’année, celle des sociétés civiles en unités de compte immobilières s’établit à +0,4 % au premier trimestre 2025.

Au 31 mars 2025, l'actif net des sociétés civiles s’établit à 21,4 milliards €, en progression de 0,3 % sur un trimestre, mais en recul de 4 % sur un an.

Les indicateurs de performance des SCPI en 2024

Valeurs de réalisation par part des SCPI : -5,8 % en 2024

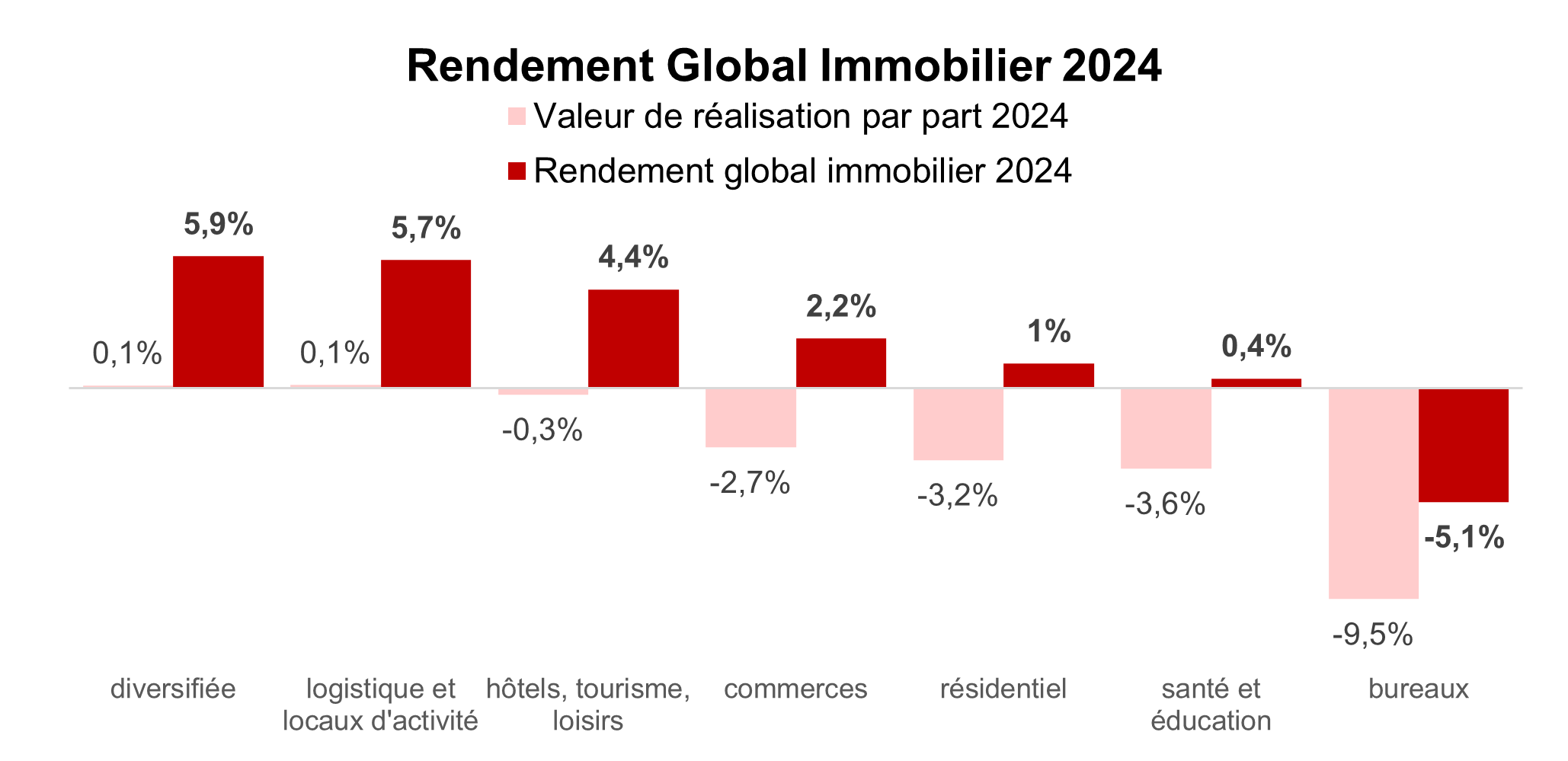

En 2024, les valeurs de réalisation par part ont diminué en moyenne pondérée de -5,8 %, après une première baisse de -2,5 % en 2022 et une seconde de -10,3 % en 2023. L’ajustement de valorisation des patrimoines des SCPI est en ligne avec l’évolution des valeurs d’expertises observées sur le marché immobilier d’investissement en France : -1,5 % en 2022, -11 % en 2023 et -3,2 % en 2024 selon l’indice MSCI France Annual Property.

Les SCPI « bureaux » ont été les plus impactées, leur valeur de réalisation par part ayant, en moyenne pondérée, baissé de -9,5 % en 2024. Ensuite, les SCPI de la catégorie « santé et éducation »[2], « résidentiel » et « commerces » présentent des corrections moindres, de respectivement -3,6 %, -3,2 % et -2,7 %. Enfin, les SCPI des catégories « hôtels, tourisme, loisirs », « diversifiées » et « logistique, locaux d’activité » voient une quasi-stabilité de leur valeur de réalisation par part en 2024.

Rendement Global Immobilier 2024 des SCPI : positif en dehors du bureau

En tenant compte du taux de distribution moyen de marché de 4,72 % et d’une baisse moyenne des valeurs de réalisation par part de - 5,8 %, le rendement global immobilier des SCPI s’établit à -1,1 % pour l’année 2024.

Ayant enregistré les plus importantes corrections de valeur en 2024, les SCPI à prépondérance « bureaux » ont un rendement global immobilier de -5,1 % en 2024. Il s’agit de la seule catégorie de SCPI affichant un rendement global négatif en 2024. Ainsi, le rendement global 2024 des autres typologies de SCPI, hors « bureaux », s’établit à +3,8 %[3].

Parmi les différentes typologies de SCPI, ce sont les SCPI « diversifiées » et à prépondérance « logistique et locaux d’activité » qui affichent les rendements globaux immobiliers 2024 les plus élevés avec respectivement +5,9 % et +5,7 %. Suivent ensuite les SCPI « hôtels, tourisme, loisirs (+4,4 %), « commerces » (+2,2 %), « résidentiel » (+1 %) et « santé et éducation » (+0,4 %).

En 2024, les performances globales des fonds immobiliers non cotés s’établissent à -1,1 % pour les SCPI, -4,7 % pour les sociétés civiles et - 2,8 % pour les OPCI grand public.

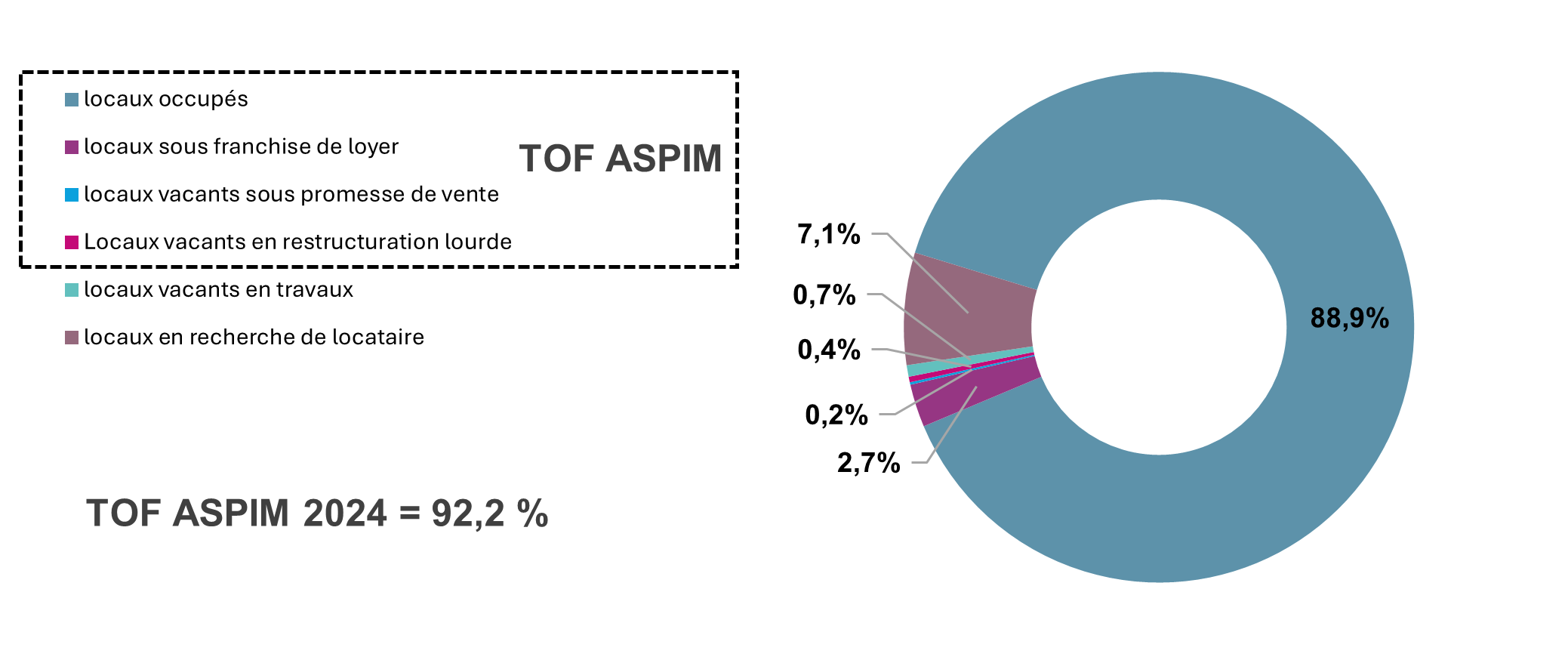

Taux d’occupation des SCPI : 92,2 % en 2024, une transition après les restructurations

Le taux d’occupation financier des SCPI s’établit à 92,2 % pour l’année 2024, dont 88,9 % de locaux occupés, 2,7 % de locaux occupés sous franchise de loyers, 0,2 % sous promesse de vente et 0,4 % en restructuration lourde ou environnementale.

Ce taux marque une légère baisse par rapport à 2023 (93,3 %, dont 89,1 % de locaux occupés hors franchise de loyer) liée essentiellement à la fin des restructurations lourdes, qui se traduit transitoirement par plus de vacance dans un environnement locatif plus exigeant. On observe ainsi une diminution de 0,8 point des surfaces en restructuration lourde ou environnementale, contre une hausse de 0,7 point des surfaces vacantes en recherche de locataires.

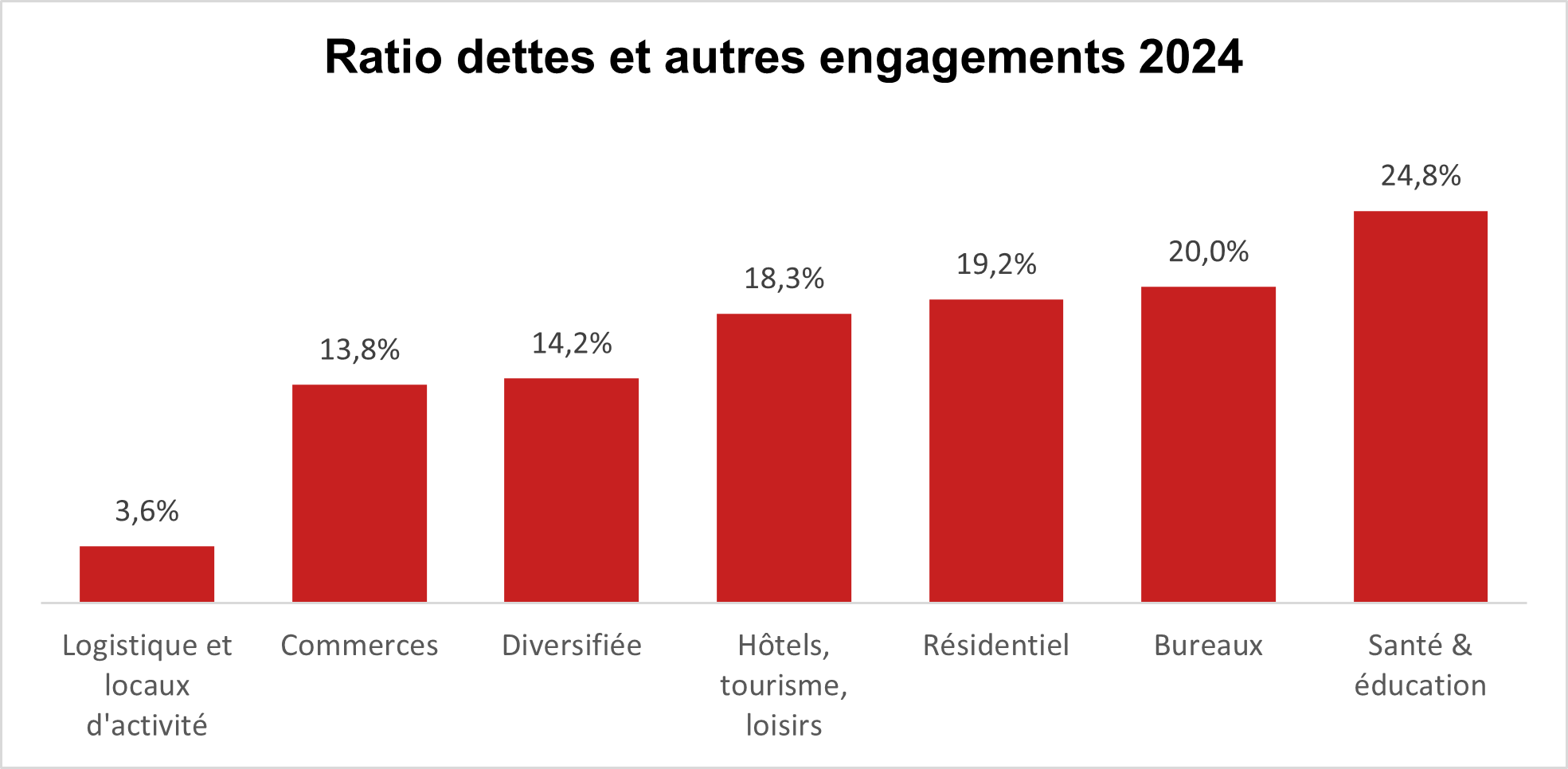

Ratio dettes et autres engagements SCPI : 18,4 % en 2024

Les dettes et autres engagements de SCPI représentent en moyenne 18,4 % de l’actif net augmenté des engagements payables à terme[4] des SCPI contre 21,4 % à fin 2023. Le ratio d’endettement des SCPI retombe au niveau de 2022, après une progression temporaire en 2023 (+3 points), liée à la baisse des valeurs vénales des patrimoines immobiliers.

[1] Le prix de référence est la valeur de la part utilisée comme base pour calculer le taux de distribution d'une SCPI. Il correspond au prix de souscription au 1er janvier pour les SCPI à capital variable, ou au prix de part acquéreur moyen de l’année précédente pour les SCPI à capital fixe.

[2 Pondéré par la capitalisation

[3] Certains fonds de la catégorie santé et éducation sont également exposés aux bureaux

[4] Essentiellement les VEFA« Modalités de calcul et de publication des données financières par les sociétés civiles de placement immobilier (SCPI) » applicables à compter du 1er janvier 2022)