Collecte et performance des fonds immobiliers grand public en 2024

L’ASPIM et l’IEIF publient les statistiques de souscription et de performance des SCPI, OPCI grand public et sociétés civiles à vocation immobilière pour l’année 2024. Le marché de l’immobilier d’entreprise en France a enregistré un volume d’investissement de 12,1 milliards € en 2024[1], marquant un recul de 2 % par rapport à 2023 et confirmant la poursuite de la correction du secteur sous l’effet de la hausse des taux d’intérêt. Dans ce contexte, les fonds immobiliers non cotés ont continué d’ajuster la valorisation de leurs actifs, impactant leurs performances moyennes. Les bureaux franciliens restent la classe d’actifs la plus affectée par cette correction.

Frédéric Bôl, Président de l’ASPIM, déclare : « Après une période difficile marquée par la hausse des taux d’intérêt, qui a pesé sur les patrimoines immobiliers, le marché s’est rééquilibré en 2024. On observe notamment, sur la principale catégorie de véhicules, les SCPI, une rupture de tendance au quatrième trimestre, avec une reprise de la collecte et une diminution des parts en attente. Cette dynamique est également soutenue par le lancement de nouveaux fonds, qui bénéficient d’un contexte de marché plus favorable aux nouveaux entrants. Enfin, malgré la baisse des valorisations, l’endettement moyen des fonds immobiliers grand public demeure maîtrisé et reste sous le seuil des 20 %. Concernant les perspectives pour 2025, la récente baisse des taux courts crée un environnement plus favorable à une reprise progressive de la collecte, laissant entrevoir un regain d’attractivité du marché. Cependant, le segment des bureaux demeure sous tension et ce sont les stratégies diversifiées qui performent le mieux. »

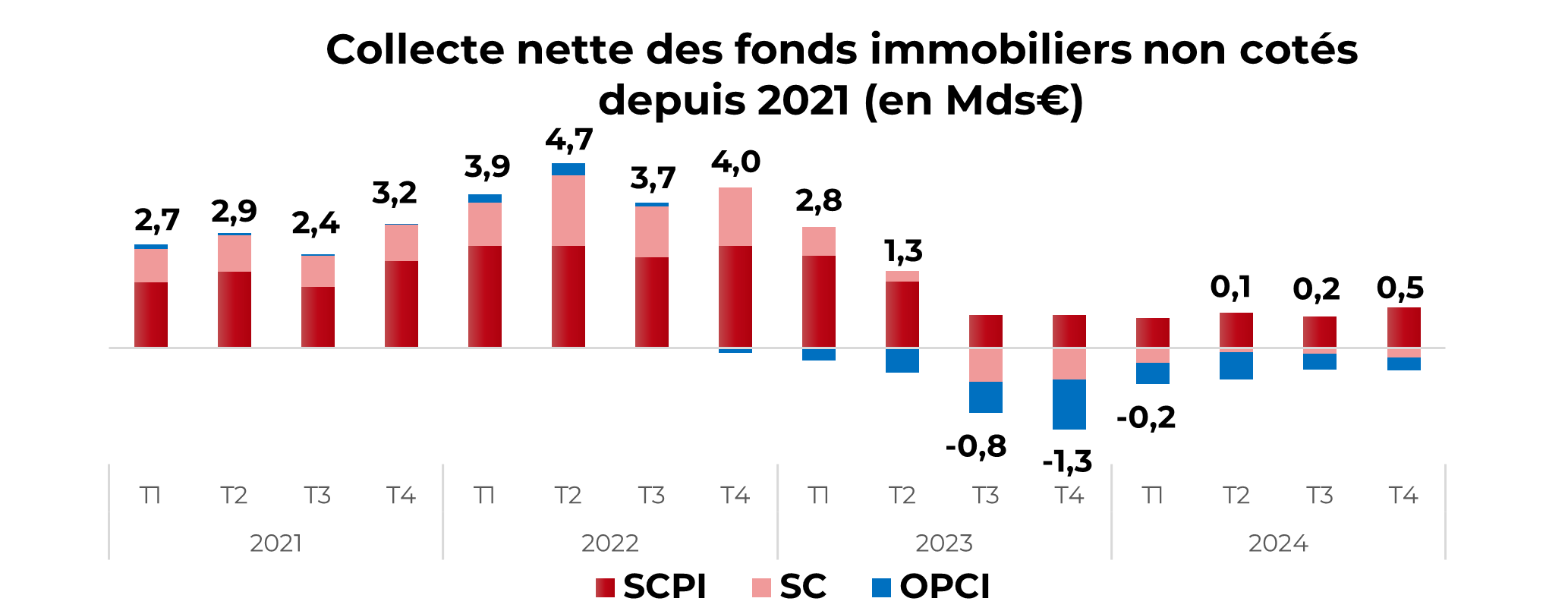

En 2024, la collecte nette des trois grandes catégories de fonds immobiliers accessibles au grand public s’élève à près de 600 millions €.

SCPI : une année de transition entre correction des valorisations et hausse de la collecte en fin d'année

Collecte brute : 4,7 milliards € portés par des stratégies diversifiées

En 2024, la collecte brute des SCPI atteint 4,7 milliards €, un montant en repli de 38 % par rapport à 2023.

Toutefois, contrairement à cette tendance annuelle baissière, la collecte brute des SCPI au quatrième trimestre 2024 s’élève à 1,3 milliard €, s’inscrivant en hausse de 24 % par rapport au quatrième trimestre 2023.

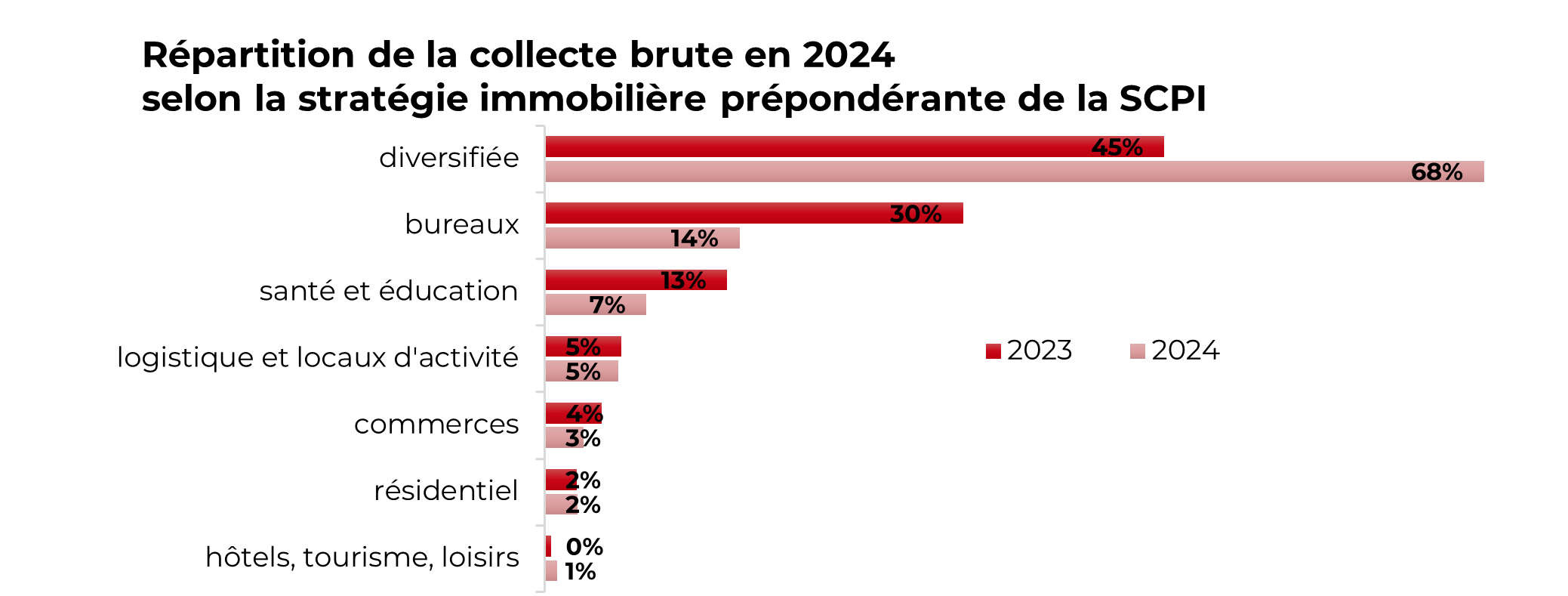

Les SCPI « diversifiées », qui représentent 20 % des SCPI en nombre, ont capté 68 % de la collecte brute de 2024. Elles devancent ainsi les SCPI à prépondérance « bureaux » (14%), « santé et éducation » (7 %), « logistique et locaux d’activité » (5 %) et « commerces » (3 %). Les SCPI « résidentiel » et « hôtels, tourisme, loisirs » représentent quant à elles respectivement 2 % et 1 % du total des souscriptions.

Collecte nette : un repli sur l’ensemble de l’année mais une hausse au quatrième trimestre

En 2024, les SCPI ont enregistré une collecte nette de 3,5 milliards €. Parmi cette collecte, 9 % ont été captés par les 19 nouvelles SCPI lancées sur le marché cette année. Ce nombre record de créations s’explique par un contexte de marché particulièrement favorable aux nouveaux fonds, qui bénéficie de la hausse des taux de rendement sur les marchés immobiliers.

Au quatrième trimestre 2024, les SCPI ont enregistré une collecte nette de 1 milliard € marquant une hausse de 27 % par rapport au quatrième trimestre 2023.

Marché secondaire : une normalisation des flux de rachats et une diminution des parts en attente au dernier trimestre

Le marché secondaire est resté animé en 2024 avec 1,2 milliard € de parts échangées, un volume comparable à celui de 2023, témoignant d’une normalisation des flux de rachats.

En parallèle, le quatrième trimestre se distingue par une diminution des parts en attente, portée par l’activation de plusieurs fonds de remboursement. Ainsi, la valeur des parts en attente a diminué de 7 % au dernier trimestre, retombant à 2,4 milliards € (soit 2,7 % de la capitalisation). Enfin, sur un total de 221 SCPI, 10 concentraient les deux tiers du volume de parts en attente au 31 décembre 2024.

Taux de distribution : porté à 4,72 % en 2024

En ce qui concerne la distribution des SCPI, le dividende brut moyen servi par les SCPI en 2024 a diminué de 3 % par rapport à 2023. Plus précisément, 8 % des SCPI en nombre ont distribué en 2024 le même montant qu’en 2023, 49 % ont augmenté l’acompte d’une année sur l’autre, alors que 43 % l’ont diminué. Rapporté au prix de référence au 1er janvier 2024, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 4,72 % en 2024 contre 4,52 % en 2023. Cette progression de 0,20 point s’explique par la baisse de 4,9 % du prix de part moyen en 2023.

Par catégories de SCPI, les taux de distribution moyens de marché varient de 4,0% pour les SCPI « santé et éducation » à 5,8 % pour les SCPI « diversifiées ».

Prix de parts : des évolutions contrastées, les SCPI bureaux accusant les plus fortes baisses

En 2024, 24 % des SCPI en nombre ont vu leur prix de souscription diminuer, tandis que 11 % l’ont réévalué à la hausse et 65 % l’ont laissé inchangé. L’évolution du prix des parts de SCPI varie fortement selon les stratégies d’investissement. Alors que les SCPI résidentielles et diversifiées affichent une légère progression (+0,5 % et +0,1 % respectivement), d’autres segments comme la logistique, les locaux d’activité, ainsi que les hôtels, tourisme et loisirs ont conservé leurs prix inchangés. En revanche, les SCPI commerces enregistrent un repli modéré de -0,4 %, tandis que les SCPI spécialisées dans la santé et l’éducation subissent une baisse plus marquée de -4,7 %. Les SCPI bureaux restent les plus impactées, avec une diminution notable de -7,1 %.

Globalement, le prix de part moyen pondéré de la capitalisation a diminué de -4,50 % entre le 1er janvier et le 31 décembre 2024.

Au 31 décembre 2024, la capitalisation des SCPI s’établit à 88,5 milliards €, en repli de 1,7 % sur un an.

OPCI grand public : un ralentissement de la décollecte en 2024

En 2024, la décollecte nette des OPCI grand public s’établit à -2 milliards € contre -3 milliards € en 2023.

Au quatrième trimestre 2024, les OPCI grand public ont enregistré une décollecte nette de -333 millions €, témoignant d’une nette amélioration par rapport au quatrième trimestre 2023 (-1,3 milliards €).

Sur l’ensemble de l’année 2024, la performance des OPCI grand public s’établit à -2,9 %.

Au 31 décembre 2024, l'actif net des OPCI grand public s’établit à 12,6 milliards €, en recul de 18 % sur un an.

Sociétés civiles : une situation contrastée selon les véhicules

En 2024, la décollecte nette des sociétés civiles s’établit à -930 millions €, contre -564 millions € en 2023.

Au quatrième trimestre 2024, les sociétés civiles ont enregistré une décollecte nette de -250 millions €, marquant une amélioration sur un an, comparativement au quatrième trimestre 2023 (-835 millions €).

Sur l’ensemble de l’année 2024, la performance globale des sociétés civiles en unités de compte immobilières est de -4,7 %. En dépit d’une performance annuelle inférieure, la situation des sociétés civiles est bien plus contrastée que celle des OPCI grand public. Ainsi, 58 % des sociétés civiles affichent une performance positive en 2024 (+2,8% en moyenne), tandis que 42 % du marché en nombre affichent une performance négative (-8,3% en moyenne).

Au 31 décembre 2024, l'actif net des sociétés civiles en unités de compte immobilières s'établit à 21,4 milliards €, en repli de 9 % sur un an.

[1] Source ImmoStat