Etude 2024 - Évolution des pratiques ESG et labélisation ISR des fonds immobiliers

Menée conjointement par l’ASPIM et l’OID cette quatrième édition de l’étude synthétise pour 2024 les grandes tendances des pratiques ESG des produits financiers immobiliers, tant en réponse aux évolutions réglementaires qu’aux démarches volontaires de labélisation ISR.

Périmètre de l’étude pour la partie liée à la dimension réglementaire

Périmètre de l’étude pour la partie liée au référentiel du Label

|

|

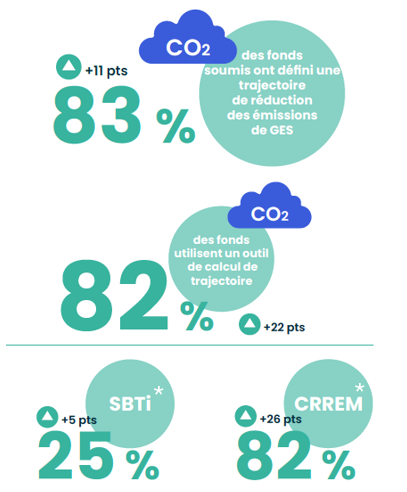

PRINCIPAUX RÉSULTATS Article 29 de la Loi Energie-Climat Texte national complémentaire au dispositif de durabilité européen, l’Article 29 de la Loi Energie-Climat (LEC) précise les informations à communiquer en matière de reporting extra-financier. La LEC s’applique aux sociétés de gestion et aux fonds dont le bilan ou le montant des encours dépasse le seuil de 500 millions d’euros. Cette nouvelle édition de l’étude entend donc matérialiser l’application des nouvelles exigences et à mieux comprendre comment les acteurs les ont intégrées : risques ESG, physiques climatiques, de transition ou approche en matière de biodiversité. |

Règlement SFDR

Le règlement SFDR (Sustainable Finance Disclosure Regulation) instaure des règles communes de reporting extra-financier pour les acteurs des marchés financiers, incluant notamment une classification des fonds (Article 6, 8 et 9) en fonction de leur stratégie en matière de durabilité.

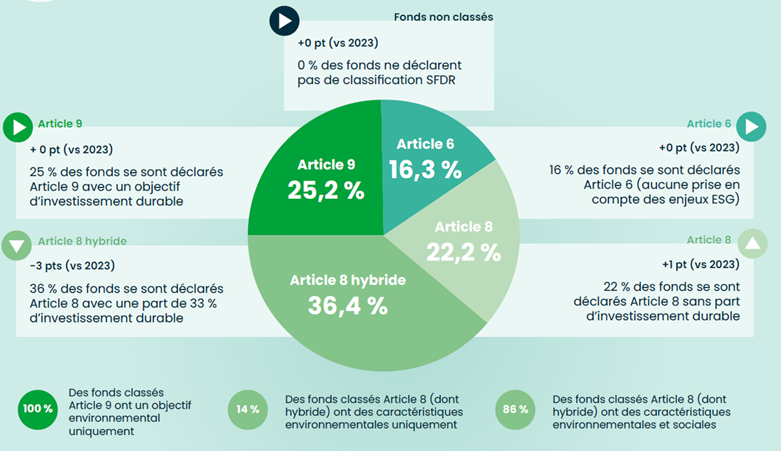

Tous les fonds immobiliers de l’échantillon analysé répondent à la classification SFDR. La classification se répartit de la façon suivante :

- L’Article 6 : 16,3 % en valeur et 57 en nombre,

- L’Article 8 : 58,6 % en valeur et 54 en nombre – chiffre couvrant les fonds Article 8 et 8 hybride, et

- L’Article 9 : 25% en valeur et 9 en nombre.

A date, l’étude ne comporte donc pas de fonds non classés.

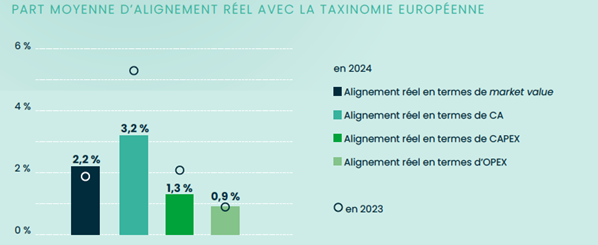

Taxonomie environnementale européenne

Texte de référence permettant de classifier une activité économique comme « durable » sur le plan environnemental, si celle-ci contribue substantiellement à au moins un objectif environnemental sans nuire aux autres, tout en respectant les garanties minimales.

Les taux d'alignement réels des fonds immobiliers sont relativement faibles, comme indiqué dans le graphique ci-dessus. Les fonds peuvent aligner leurs dépenses en capital (CapEx) et en exploitation (OpEx) sur trois objectifs environnementaux principaux : les deux objectifs climatiques (atténuation et adaptation au changement climatique) et la transition vers une économie circulaire. Cependant, le chiffre d'affaires (CA) ne peut être aligné que sur les objectifs d'atténuation du changement climatique et d'économie circulaire. La rigueur des critères de la taxinomie, conçus pour valoriser uniquement les activités ayant un impact environnemental exemplaire, contribue également à expliquer pourquoi les taux d'alignement restent bas à ce stade, bien que des améliorations soient attendues à mesure que les entreprises s'adaptent à ces exigences.

Label ISR

Le Label ISR est un label d’État français, décliné au secteur de l’immobilier selon un référentiel spécifique, afin de valoriser les fonds engagés dans une démarche ESG.

Désormais, 85 fonds grand public sont labélisés ISR Immobilier au 31/12/2023, représentant 69 milliards d’euros d’encours soit 53 % du marché en valeur.

La grille d’analyse ESG comporte à présent une moyenne de 54 critères, permettant d’évaluer tous les bâtiments d’un portefeuille. Les pondérations des trois domaines Environnement, Social et Gouvernance restent stables (44 % pour le critère E, 33 % pour le S et 23 % pour le G), avec une valeur plus élevée pour les critères environnementaux, comme exigé par le référentiel du label.

La stratégie Best-In-Progress reste de loin la plus plébiscitée, avec 86 % des fonds (en valeur) qui la poursuivent exclusivement. Cette démarche d’amélioration représente la spécificité même de ce label, permettant aux gestionnaires de valoriser leurs efforts dans l’amélioration de la performance ESG de leurs actifs.

L’implication des parties prenantes reste un axe fort dans l’atteinte des objectifs du Label ISR Immobilier. Désormais la quasi-totalité des fonds labélisés (92 % en valeur) publient leur politique d’engagement ESG vis-à-vis des parties prenantes, soit une augmentation de 15 points par rapport à l’année précédente.

Dans la continuité du Label ISR pour les valeurs mobilières, le référentiel immobilier doit faire l’objet d’une mise à jour dont les premiers éléments devraient être connus début 2025.

PÉRIMÈTRE DE L’ÉTUDE

- Analyse de la documentation réglementaire et périodique de 120 fonds représentant 69 % des fonds grand public (en valeur) pour comprendre leurs pratiques ESG en lien avec les nouvelles réglementations (Taxinomie, SFDR, Article 29 LEC).

- Analyse des codes de transparence de tous les fonds grand public labélisés ISR au 31/12/2023, soit 85 fonds.

- Entretiens qualitatifs avec 9 sociétés de gestion de portefeuille pour compléter l’approche, tant sur la partie réglementaire que sur le Label ISR.