Les fonds immobiliers grand public en 2023

L'Association Française des Sociétés de Placement Immobilier (ASPIM) dévoile aujourd'hui les statistiques de souscriptions et de performances des SCPI, OPCI grand public et sociétés civiles à vocation immobilière pour l’année 2023.

M. Jean-Marc Coly, Président de l’ASPIM souligne : « L’année 2023 a été une année charnière pour le marché immobilier. Face aux hausses brutales des taux d’intérêt, les gérants ont su faire preuve de transparence et de réactivité pour prendre les bonnes décisions dans une situation difficile. Le taux de distribution des produits s’est montré robuste et en ligne avec les attentes tandis que les mécanismes de liquidité ont pu être activés pour répondre en partie aux parts en attente. L’amélioration des indicateurs macroéconomiques et des conditions de marché offrent des perspectives positives pour l’année 2024. »

Collecte brute [1] des SCPI en 2023 : un retour à la moyenne après une année record

En 2023, la collecte brute des SCPI a atteint 7,7 milliards € marquant un retour à la moyenne de 2018-2020 après une année 2022 exceptionnelle.

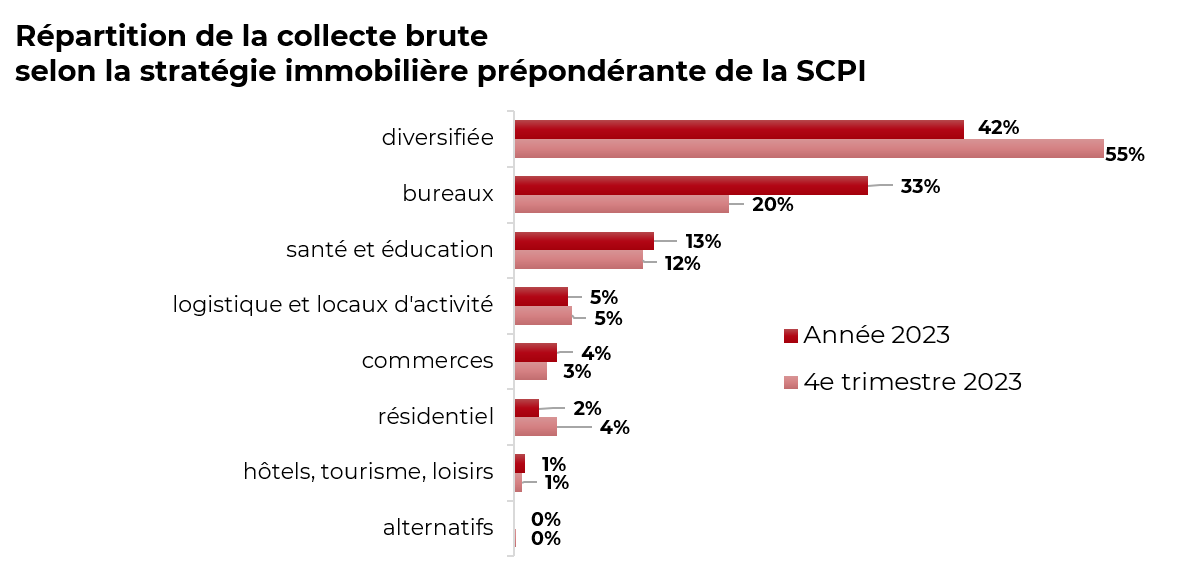

Au quatrième trimestre 2023, la collecte brute des SCPI s’établit à 1,24 milliard €, se rapprochant du volume du trimestre précédent (1,35 milliard €). La répartition de cette collecte reste inégale entre les différents acteurs du marché, avec une prédominance des SCPI « diversifiées », « santé et éducation » et « logistique et locaux d’activité », représentant près des trois quarts de la collecte brute trimestrielle, tandis que la part des SCPI « bureaux » diminue à 20 % (contre 33 % pour l’ensemble de l’année).

Taux de distribution des SCPI : des projections positives pour 2024

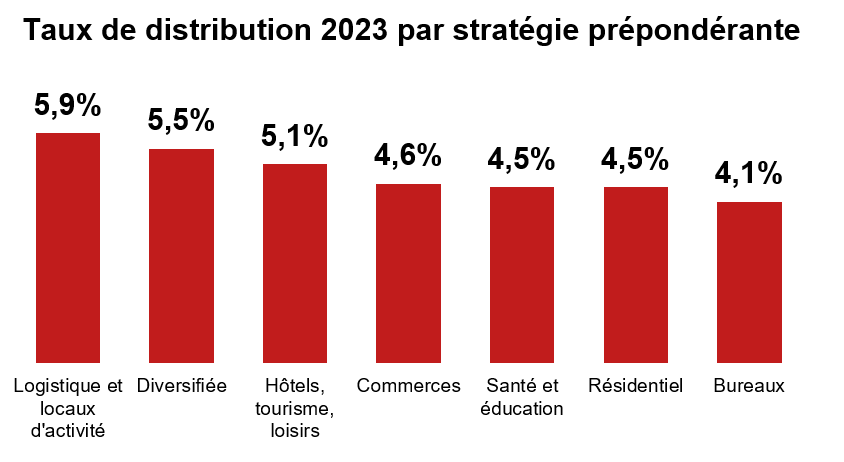

Le volume significatif de collecte brute en 2023 s’explique essentiellement par la constance et la stabilité des distributions versées aux investisseurs. Au cours de cette année, les distributions servies par les SCPI ont été conformes aux prévisions du marché, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à +4,52 % en 2023, un taux stable par rapport à l’année 2022 [2]

Les taux de distribution par catégorie de SCPI sont également stables par rapport à 2022, variant de 4,1 % pour les SCPI à prépondérance « bureaux » et à 5,9 % pour les SCPI à prépondérance « logistique et locaux d’activité ».

Pour l’exercice 2024, les gérants ont fait part à l’ASPIM d’anticipations globalement positives sur l’évolution des dividendes par part. En effet, 38 % du marché en valeur anticipe une augmentation du dividende par part en 2024 tandis que 36 % prévoient une stabilité ne laissant que 26 % des acteurs anticipant une diminution.

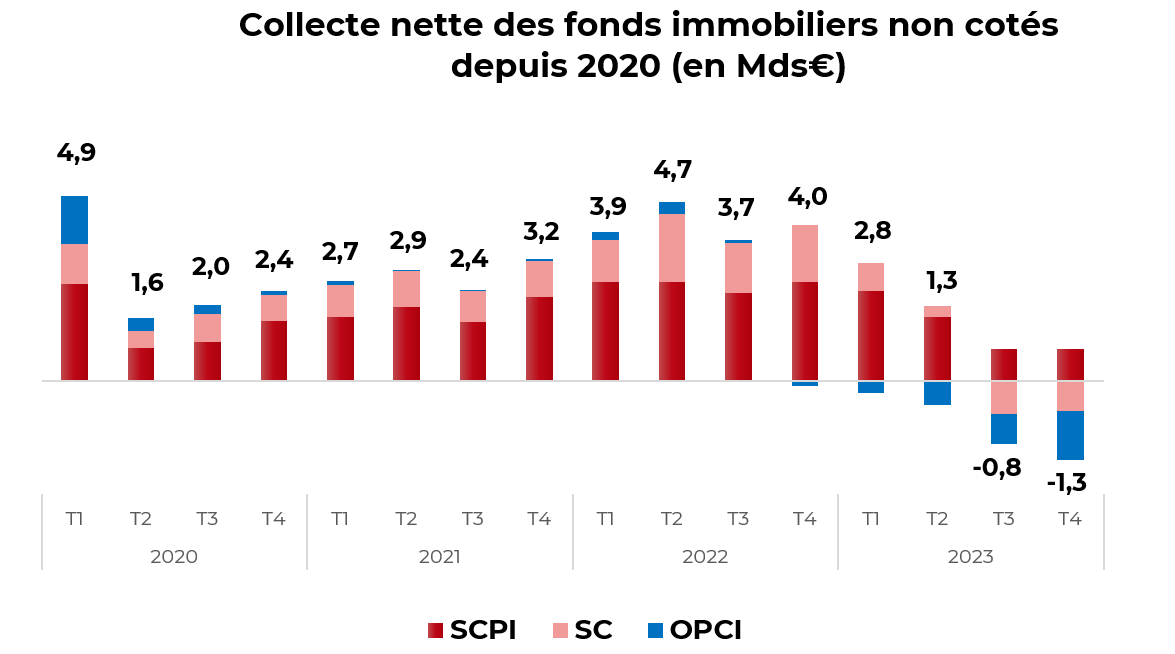

Collectes nettes des fonds immobiliers non cotés : hausse des rachats dans un contexte de hausse des taux d'intérêt

Dans une phase d’ajustement provoquée par la remontée brutale des taux d’intérêt, l’incertitude sur l’évolution des valeurs des marchés immobiliers avait incité les porteurs à recourir au mécanisme de rachats au-delà des volumes habituels au troisième trimestre 2023, en particulier sur les fonds en unités de compte, dont les assureurs assurent la liquidité. Cette tendance s’est poursuivie, dans des volumes comparables, au quatrième trimestre 2023.

Sociétés civiles

Sur l’année 2023, les sociétés civiles supports d’unités de compte immobilières enregistrent une décollecte nette de 543 millions €.

Au dernier trimestre 2023, la décollecte nette des sociétés civiles s’est établie à -814 millions €, un volume comparable à celui du troisième trimestre (-823 millions €).

L’actif net des sociétés civiles en unités de compte immobilières s’établit à 23,5 milliards € au 31 décembre 2023.

OPCI grand public

Sur l’année 2023, les OPCI grand public, très majoritairement distribués en unités de compte d’assurance vie, enregistrent une décollecte nette de 3 milliards €.

Au dernier trimestre 2023, les OPCI grand public ont décollecté de 1,3 milliard €, contre -791 millions € au trimestre précédent.

L’actif net des OPCI grand public s’établit à 15,3 milliards € au 31 décembre 2023, reflétant une valorisation globale comparable à celle de 2018.

SCPI

Sur l’ensemble de l’année 2023, 2 milliards € de parts ont été échangés sur le marché secondaire, ramenant ainsi la collecte nette annuelle des SCPI à 5,7 milliards € (pour une collecte brute de 7,7 milliards €). Après une année record en 2022, la collecte nette de 2023 est comparable à celle de 2020, toutefois atypique en raison de la pandémie de Covid-19, ou, sur une plus longue période de comparaison, à celle de 2016.

Au quatrième trimestre, les SCPI ont enregistré un volume significatif d’ordres de rachat, totalisant 1,3 milliard € en prix de souscription. Sur ce montant, 400 millions € de rachats de parts ont été compensés par les nouvelles souscriptions au quatrième trimestre, mais aussi, par les collectes passées non investies pour certaines SCPI.

Au 31 décembre 2023, la valeur des parts en attente de retrait représente 2,1 milliards €, soit 2,3 % de la capitalisation du marché. La situation des parts en attente est cependant très contrastée selon les SCPI : sur un total de 216 SCPI, 99 SCPI gérées par 17 sociétés de gestion avaient des parts en attente de rachat au 31 décembre 2023 ; en revanche, 121 SCPI gérées par 40 sociétés de gestion, n’avaient aucune part en attente de rachat à la même date. Ces dernières SCPI ont réalisé l’essentiel de la collecte brute du quatrième trimestre 2023 : 1,03 milliard €, soit 80 % de l’ensemble des souscriptions.

Au 31 décembre 2023, la capitalisation des SCPI s’établit à 90,1 milliards €.

Évolution des valorisations et performances : une situation contrastée selon la nature et la typologie des fonds

Indépendamment de la stabilité des revenus, soutenus par l’indexation des loyers, les corrections de valeurs des patrimoines sous-jacents impactent la performance globale, en particulier celles des OPCI et des sociétés civiles en unités de compte immobilières qui répercutent directement ces évolutions dans leur valeur liquidative.

En 2023, la performance globale des sociétés civiles en unités de compte immobilières a été de -6,8 % et celles des OPCI grand public s’est établi à -7,6 %, témoignant de la prise en compte par les experts de la montée des taux d’intérêt.

Concernant les SCPI, le prix de part moyen pondéré de la capitalisation a diminué de 4,9 % entre le 1er janvier et le 31 décembre 2023. Cette baisse moyenne intègre l’essentiel des ajustements des prix de l’immobilier constatés en 2023 avant la clôture de l’exercice. Les prix des parts devront, début 2024, tenir compte de ces valeurs d’expertise de fin d’année et intégrer d’éventuels ajustements, nécessaires pour relancer la collecte.

Ces ajustements devraient permettre de redynamiser les souscriptions auprès des investisseurs souhaitant bénéficier en 2024 de prix ajustés et de taux de rendement en hausse.

[1] La collecte brute mesure l’ensemble des flux de capitaux, qu’ils proviennent de créations de parts nouvelles augmentant le capital ou de transactions sur le marché secondaire.

[2] Taux de distribution moyen en 2022 : 4,53