Les fonds immobiliers grand public en 2022 : une collecte et des investissements records, des performances conformes aux attentes

L’ASPIM et l’IEIF publient les statistiques de collecte, de performance et d’investissement des SCPI, OPCI grand public et sociétés civiles à vocation immobilière pour l’année 2022.

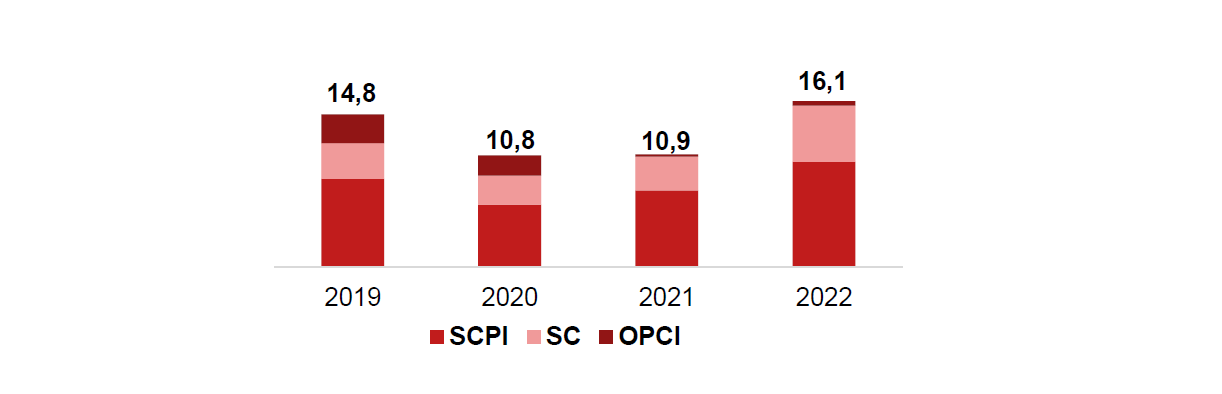

Les trois grandes catégories de fonds immobiliers accessibles au grand public affichent une collecte nette1 de 16,1 milliards € en 2022, volume en hausse de + 47 % sur un an et dépassant le précédent record de 2019 (14,8 milliards €). Au cours du dernier trimestre de l’année, la collecte de l’ensemble des fonds s’est établit à 3,8 milliards € (+ 26 % sur un an).

Selon Jean-Marc Coly, Président de l’ASPIM, « dans un contexte de forte inflation qui menace le pouvoir d’achat des Français, les placements immobiliers font souvent figure de valeur refuge. En 2022, les épargnants se sont tournés vers les fonds immobiliers non cotés pour un montant inédit de 16 milliards €. Une part significative de cette collecte a été réalisée par les unités de compte immobilières distribuées dans les contrats d’assurance vie, contribuant de manière croissante à la démocratisation des fonds d’investissement immobilier. En tenant compte de la détention en unités de compte immobilières, ce sont plus de 4 millions de Français qui aujourd’hui détiennent des parts de fonds immobiliers non cotés. En 2022, les performances des principaux fonds collecteurs, SCPI et SC principalement, ont été en ligne les attentes de investisseurs. Les gérants sont globalement confiants sur la pérennité des niveaux de rendement qui seront servis en 2023, mais restent toutefois très attentifs aux conséquences d’une nouvelle remontée des taux sur le prix des actifs immobiliers, des ajustements de valeurs ayant déjà été observés fin 2022. »

45 % de la collecte annuelle a été réalisée par les fonds labellisés ISR

On dénombre 60 fonds immobiliers grand public labellisés ISR au 31 décembre 2022. Ceux-ci représentent 48 % de la capitalisation globale (soit 64,8 milliards €) et 45 % de la collecte nette des fonds grand public en 2022 (soit 7,2 milliards €).

La collecte des SCPI franchit la barre des 10 milliards € en 2022

Sur l’année 2022, la collecte nette des SCPI s’établit à 10,2 milliards €, un total qui progresse de 37 % par rapport à l’année 2021 et qui dépasse de 9 % le précédent record de 2019.

Au dernier trimestre 2022, la collecte nette des SCPI s’élève à 2,6 milliards €, en progression de 18 % par rapport au dernier trimestre de 2021.

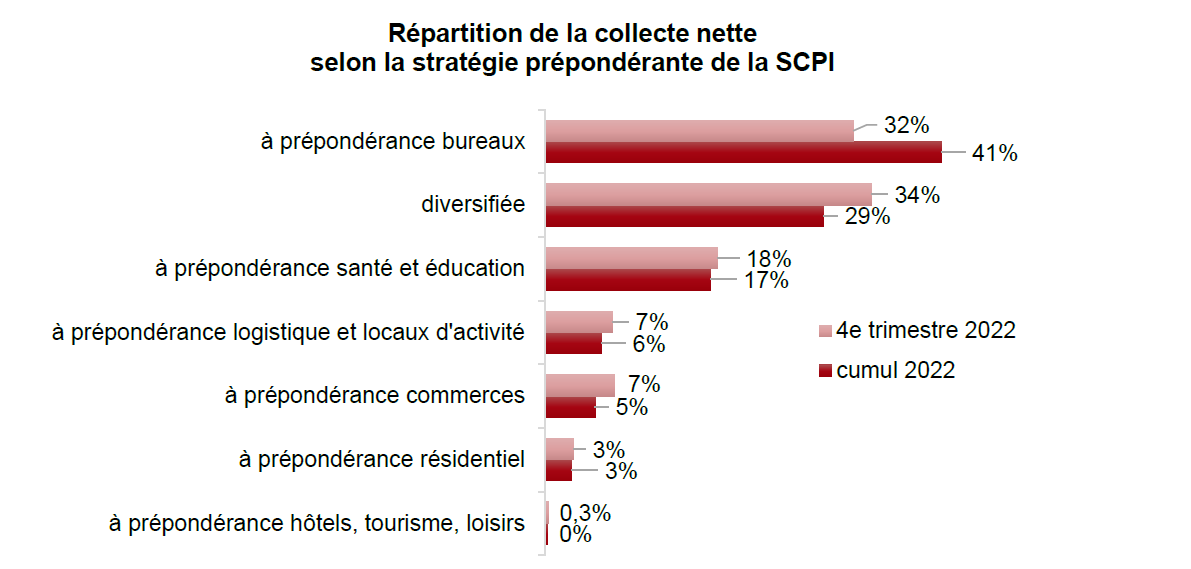

Sur l’année 2022, les SCPI à prépondérance « bureaux » ont capté 41 % de la collecte nette des SCPI. Ensuite, les SCPI à stratégie diversifiée (29 %) devancent les SCPI « santé et éducation » (17 %). Les SCPI à prépondérance « logistique et locaux activité » ont capté 6 % de la collecte, devant les SCPI à prépondérance « commerces » à 5 % et les SCPI à prépondérance « résidentiel » à 3 %. Enfin, les SCPI à prépondérance « hôtel, tourisme, loisirs » ont capté moins de 1 % de la collecte nette de l’année 2022.

Au 31 décembre 2022, la capitalisation des SCPI atteint 89,6 milliards €, en hausse de 14 % sur un an.

Les sociétés civiles distribuées en UC collectent 5,4 milliards € en 2022

Sur l’année 2022, la société civiles supports d’unités de compte immobilières ont enregistré pour 5,4 milliards € de souscriptions nettes, un total qui progresse de 65 % par rapport à 2021. Le poids des sociétés civiles dans la collecte globale des fonds immobiliers grand public est passé de 23 % à 34 % entre 2019 et 2022.

Au dernier trimestre 2022, Les sociétés civiles supports d’unités de compte immobilières ont enregistré pour 1,4 milliard € de souscriptions nettes, soit un volume en progression de 66 % par rapport au dernier trimestre 2021.

Au 31 décembre 2022, l’actif net des sociétés civiles unités de compte immobilières s’établit à 25 milliards €, en augmentation de 33 % sur un an.

La collecte nette des OPCI grand public juste sous de la barre de 500 millions €

Sur l’année 2022, les OPCI grand public ont réalisé pour 465 millions € de souscriptions nettes. Dans le détail, les souscriptions brutes se sont montées à environ 900 millions € mais les retraits se sont élevés à un peu plus de 400 millions €.

Au dernier trimestre 2022, les retraits ont été supérieurs aux souscriptions générant une décollecte pour un montant de 135 millions €.

L’actif net des OPCI grand public se monte à 20,2 milliards € au 31 décembre 2022, en baisse de 3 % sur un an.

Les performances en 2022

Le taux de distribution des SCPI s’établit à 4,53 % en 2022

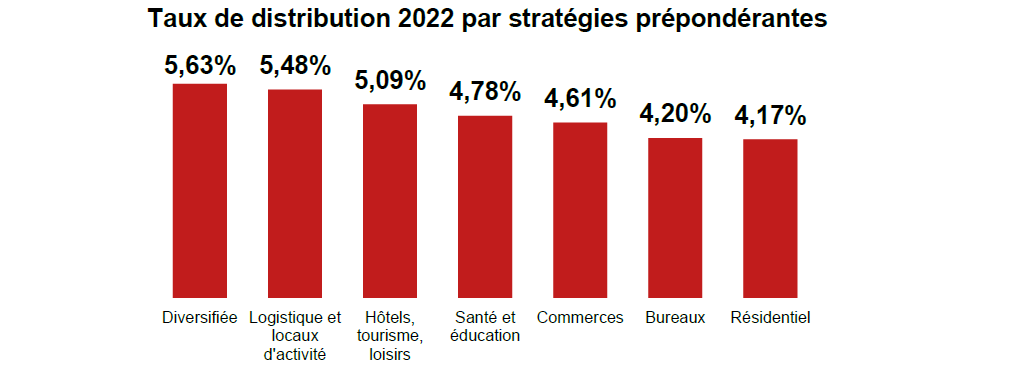

Le taux de distribution moyen délivré par les SCPI en 2022, toutes catégories confondues, s’établit à 4,53 %, (contre 4,49% en 2021). Ce taux de distribution se compose d’une distribution sur résultat courant de l’ordre2 de 4,02%, d’une distribution exceptionnelle, principalement sur réserves de plus-values, de l’ordre de 0,38 % et d’une fiscalité acquittée à la source de l’ordre de 0,13 %.

Par catégorie, le taux de distribution moyen va de 4,17 % pour les SCPI à prépondérance « résidentiel » à 5,63 % pour les SCPI à stratégie diversifiée. Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant pandémie (5,09 % en 2022 contre 2,85% en 2021).

Enfin, le rendement global immobilier, qui intègre la hausse de la valeur des actifs gérés, ne sera connu qu’au début du second trimestre 2023.

La performance des OPCI grand public pénalisée par les poches financières

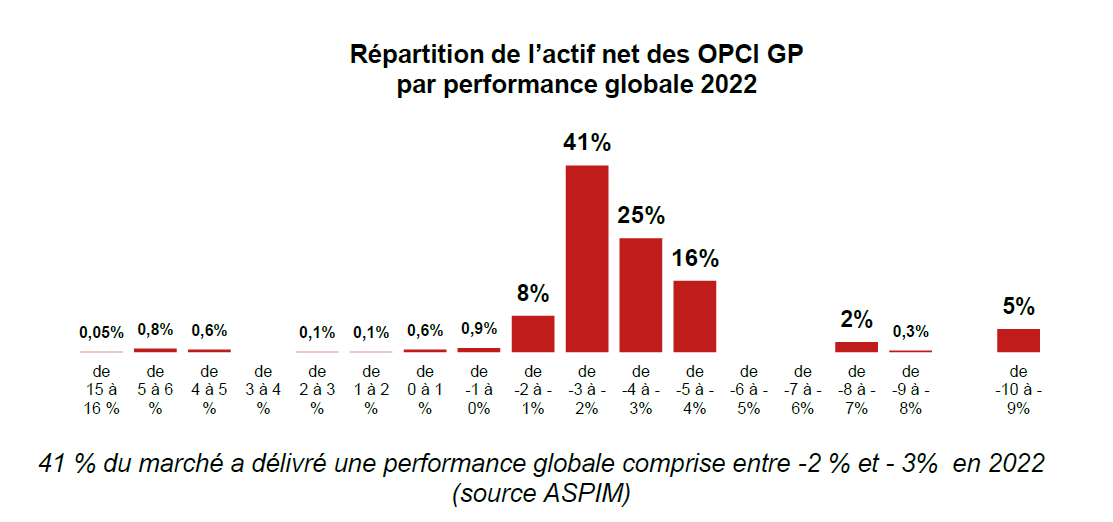

La performance globale moyenne de l’ensemble des OPCI grand public s’établit à -3,48 % en 2022 (contre + 4,4 %). Cette performance négative a été essentiellement provoquée par la chute des marchés financiers en 2022. En effet, les poches financières et foncières cotées des fonds ont affiché des performances respectives de -5 % et - 29%. En outre, des baisses de valorisation des actifs ont été observées en fin d’année, minorant la performance globale de la poche immobilière.

La performance moyenne des OPCI grand public est en adéquation avec l’indice IEIF OPCI Grand Public mensuel qui indique une performance globale de -3,46% entre le 31 décembre 2021 et le 31 décembre 2022.

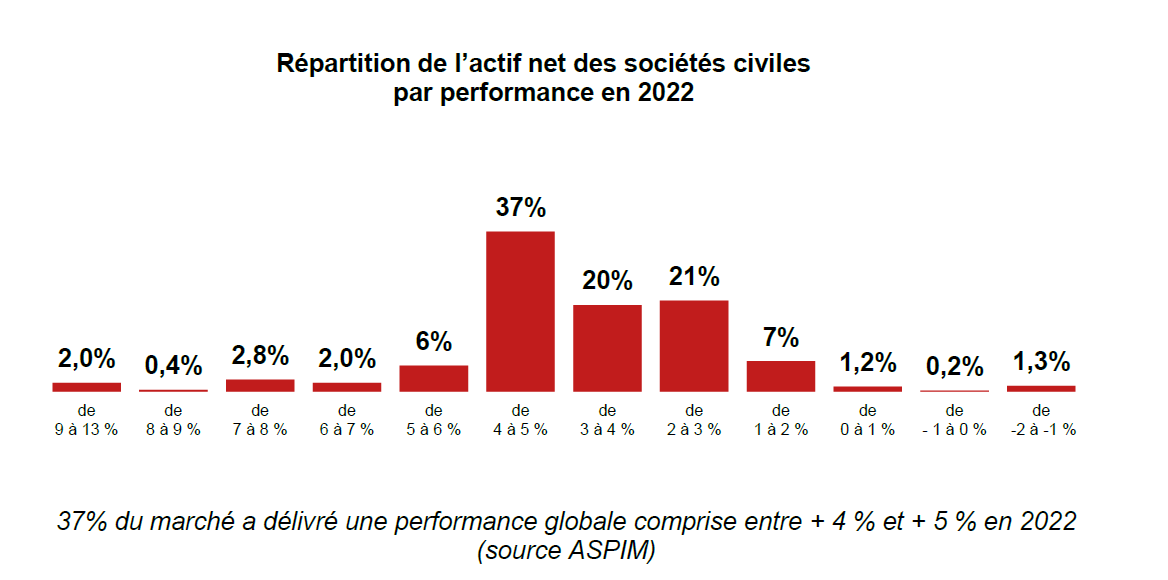

La performance des Sociétés Civiles UC immobilières s’établit à + 3,7 %

Les sociétés civiles unités de compte immobilières en assurance-vie affichent une performance globale de + 3,7 % en 2022. Cette moyenne de marché est très proche de la performance moyenne délivrée en 2021 (+ 3,8% pour rappel).

L’investissement des fonds immobiliers grand public en 2022

Sur l’année 2022, les acquisitions immobilières des trois catégories de fonds accessibles par le grand public totalisent 14,2 milliards €. Dans le détail, les SCPI ont réalisé pour 10,7 milliards € d’acquisitions, dépassant le précédent record de 2019 (9,2 milliards €). Les sociétés civiles ont investi pour près de 2,4 milliards € en immobilier direct, soit 45 % de l’ensemble de leurs investissements en 2022 (5,5 milliards €). En complément de l’immobilier direct, les parts de fonds immobiliers non cotés ont constitué 36 % de l’allocation des sociétés civiles en 2022 (dont 15 % en SCPI). Enfin, les acquisitions des OPCI grand public s’élèvent à environ 1 milliard €.

Côté cessions, les trois catégories de fonds grand public ont arbitré pour environ 2,6 milliards €, dont 1,8 milliard € de cessions d’actifs pour les SCPI.

Par typologie d’actifs immobiliers

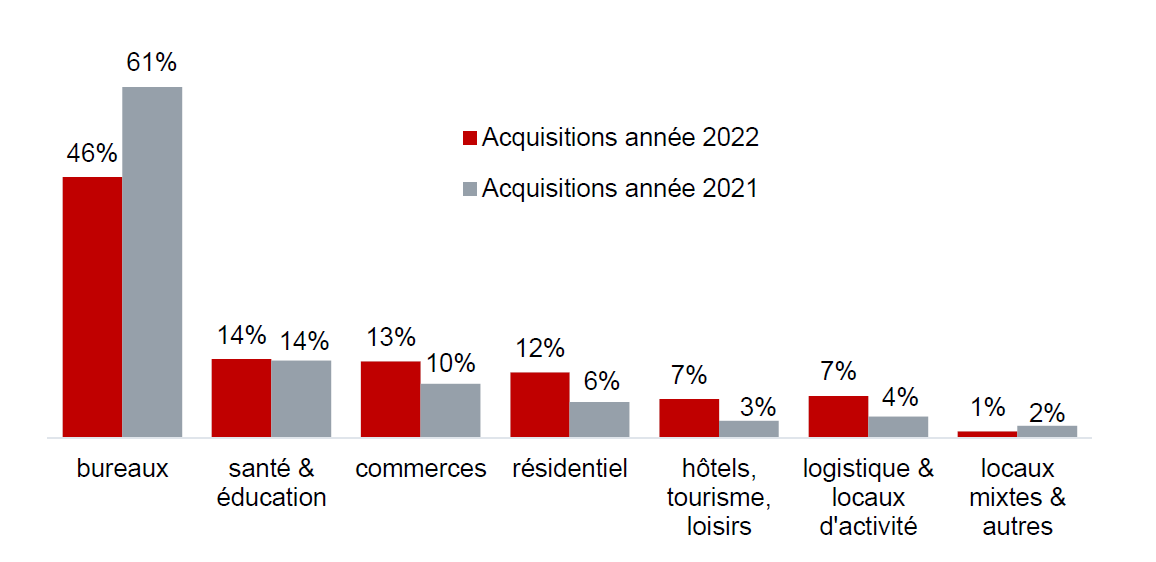

En termes de typologie d’actifs, les bureaux représentent 46 % des acquisitions réalisées en 2022. Suivent ensuite la santé et l’éducation (14 %), les commerces (14 %) et le résidentiel (12 %, en incluant les résidences gérées). Enfin, l’hôtellerie et la logistique ont capté chacune 7 % des acquisitions en valeur.

Les cessions d’actifs au premier semestre concernent tout d’abord les bureaux (75 %) devant la santé et l’éducation (10 %), les commerces (8 %), le résidentiel (3 %), l’hôtellerie et les loisirs (3 %) et la logistique/ locaux d’activité (2 %).

Par localisation des actifs immobiliers

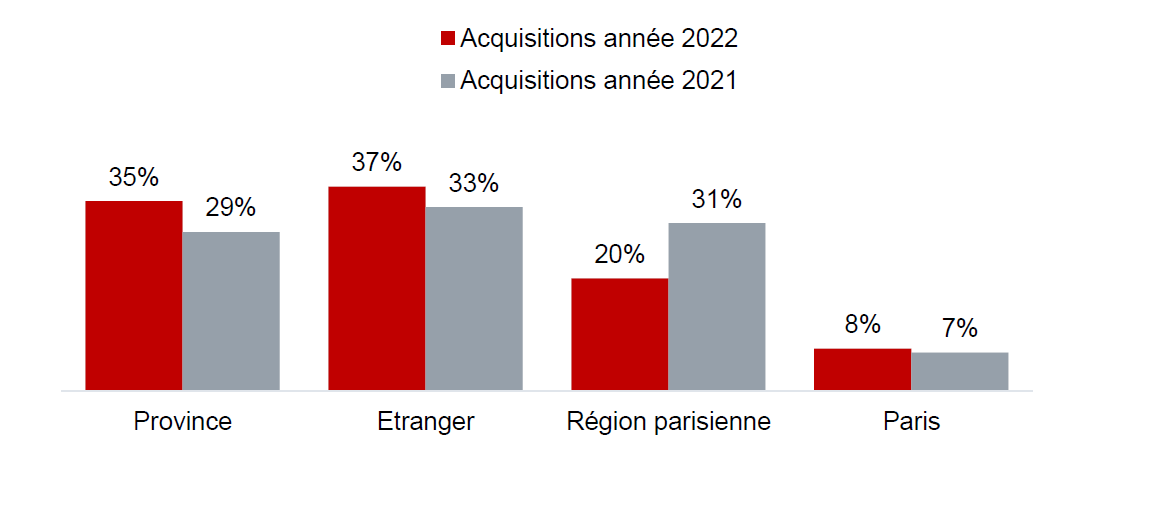

En termes de localisation, les investissements ciblent l’étranger (37 %), puis les régions (35 %) et enfin en Ile-de-France (28%, dont 8 % à Paris).

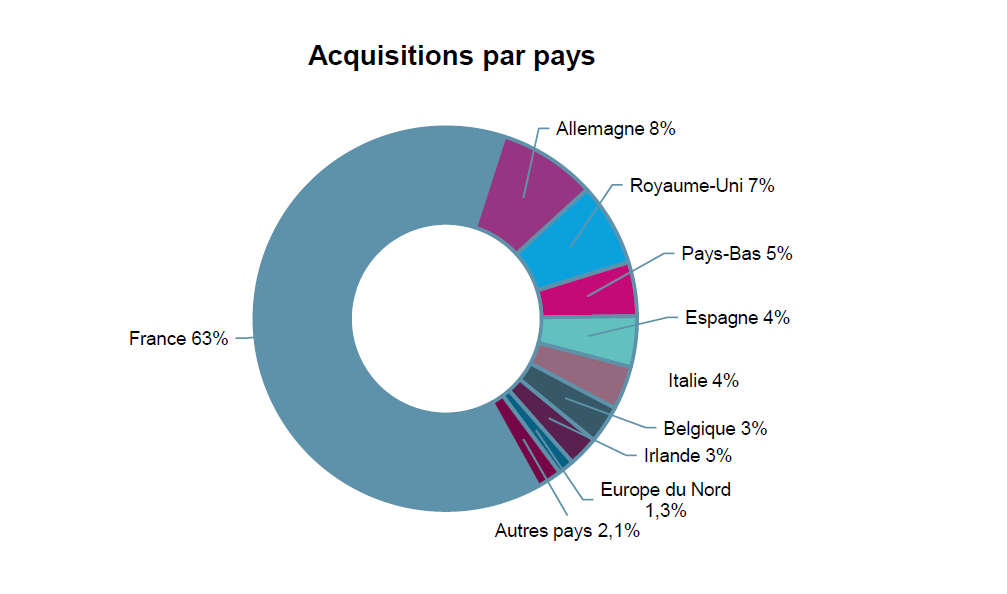

Hors de France, l’Allemagne (8 %) devance de peu le Royaume-Uni (7 %). Viennent ensuite les Pays-Bas (5 %), l’Espagne (4 %), l’Italie (4 %), la Belgique (3%), l’Irlande (3%) et les pays d’Europe du Nord (1 %).

En ce qui concerne les cessions, les actifs arbitrés sont localisés pour 49 % en Ile-de-France (dont 19 % à Paris), 29 % à l’étranger et 21 % en régions.