La collecte des fonds immobiliers grand public au premier trimestre 2024 - Les indicateurs de performance 2023 des SCPI

L’Association Française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Epargne Immobilière et Foncière (IEIF) publient les statistiques de souscriptions des SCPI, OPCI grand public et sociétés civiles à vocation immobilière au premier trimestre 2024, ainsi que les principaux indicateurs de performance des SCPI pour l’année 2023.

Les statistiques du premier trimestre 2024 montrent une forte diminution des demandes de rachat par rapport au dernier trimestre 2023 et indique le maintien d’un niveau de collecte significatif pour certains acteurs du marché. Les acomptes de distribution versés par les SCPI au premier trimestre restent stables par rapport à la même période de l’année précédente. De plus, les données communiquées par les gérants confirment que l’essentiel des ajustements de valeurs, liés à la remontée brutale des taux d’intérêt, ont été intégrés au cours de l’exercice 2023. Ainsi, les valeurs de réalisation par part des SCPI ont, en moyenne pondérée, diminué de 10,3 % en 2023. À la suite de ces constatations, le prix de souscription pondéré moyen des SCPI a été ajusté de 6,6 % en cumulé sur l’année 2023 et le premier trimestre 2024.

Pour Jean-Marc Coly, Président de l’ASPIM : « Les gérants ont su faire preuve de transparence et de réactivité dans un contexte inédit de remontée brutale des taux d’intérêt. Nous devrions arriver en 2024 au bout du mouvement de correction, avec des perspectives positives liées à l’amélioration des indicateurs macroéconomiques et des conditions de marché d’ici la fin de l’année ».

Collecte brute[1] des SCPI : la tendance de fin 2023 se maintient

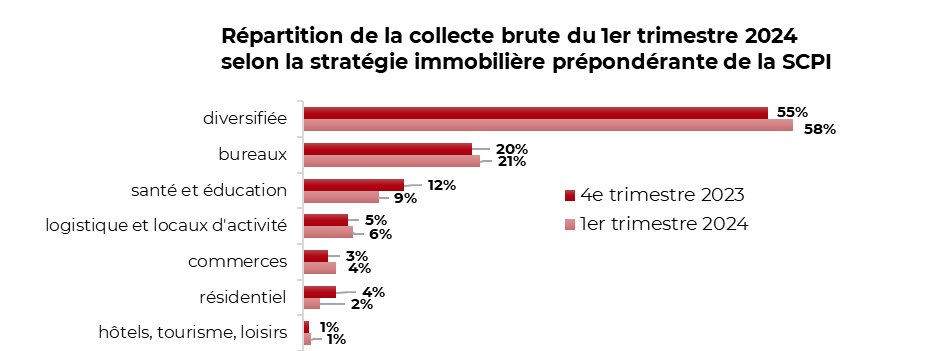

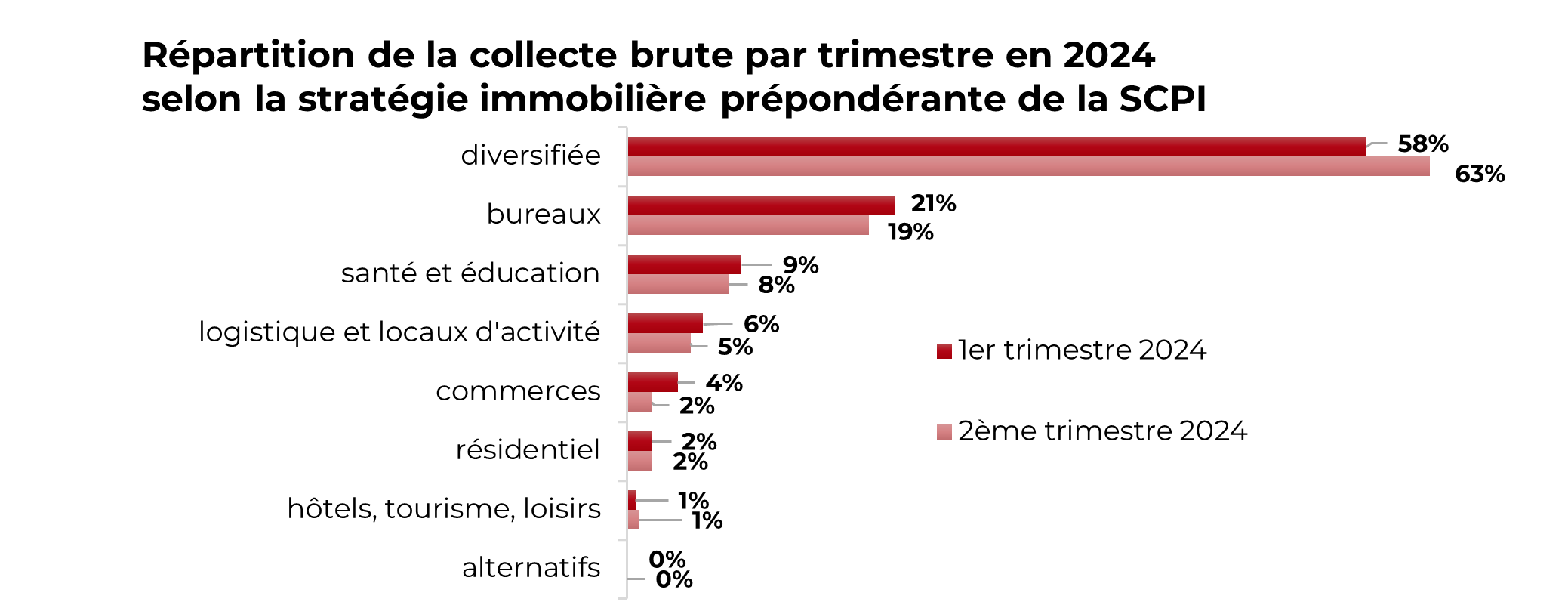

Au premier trimestre 2024, la collecte brute des SCPI s’établit à 1,1 milliard €, volume proche de celui des collectes des troisième et quatrième trimestres 2023. Les SCPI « diversifiées » ont réalisé 58 % de la collecte brute du premier trimestre. Elles devancent les SCPI à prépondérance « bureaux » (21 %), « santé et éducation » (9 %), « logistique et locaux d’activité » (6 %) et « commerces » (4 %). Enfin les SCPI « résidentiel » et « hôtel, tourisme, loisirs » ont respectivement représenté 2 % et 1 % du total des souscriptions.

Distribution des SCPI : un niveau qui reste stable

Les acomptes versés pour le compte du premier trimestre 2024 indiquent une stabilité des distributions d’une année sur l’autre. Ainsi, 42 % des SCPI du marché ont maintenu le même niveau de distribution qu’au premier trimestre 2023, 29 % ont augmenté l’acompte d’une année sur l’autre, alors que 29 % l’ont diminué.

Rapporté au prix de référence au 1er janvier 2024, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit 1,13 % au premier trimestre 2024 contre 1,06 % pour la même période en 2023.

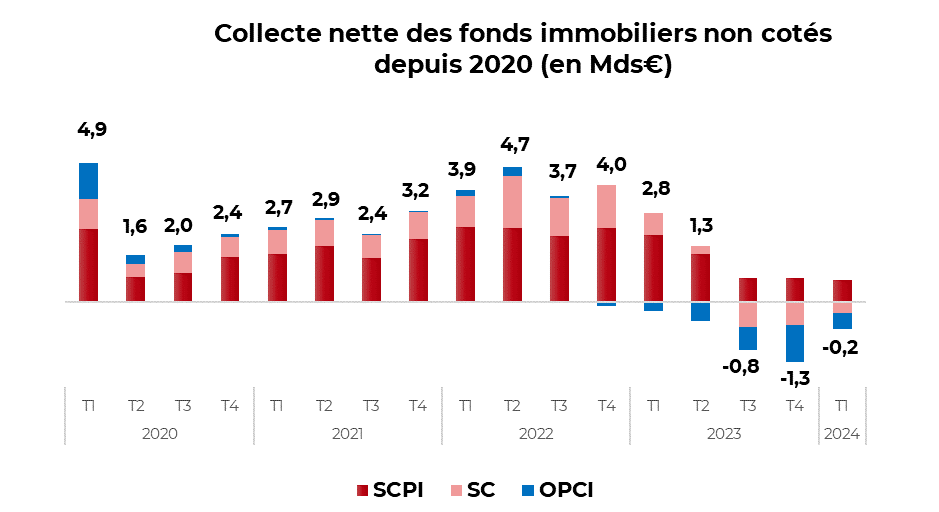

Collectes nettes des fonds immobiliers non cotés : des tendances disparates

Au premier trimestre 2024, les fonds immobiliers non cotés ont enregistré des volumes d’ordres de rachat bien inférieurs à ceux du dernier trimestre 2023. Toutefois, pour les OPCI grand public et les sociétés civiles, dont les assureurs garantissent la liquidité dans le cadre de l’assurance vie, les flux vendeurs dépassent toujours les flux acheteurs.

Sociétés civiles

Au premier trimestre 2024, la décollecte nette des sociétés civiles s’est établie à -400 millions €, contre - 814 millions € au quatrième trimestre 2023.

L’actif net des sociétés civiles en unités de compte immobilières atteint 22,4 milliards € au 31 mars 2024.

OPCI grand public

Au premier trimestre 2024, la décollecte nette des OPCI grand public s’est établie à -553 millions €, contre -1,3 milliard € de décollecte au dernier trimestre 2023.

L’actif net des OPCI grand public à 14,5 milliards € au 31 mars 2024.

SCPI

Au premier trimestre 2024, la collecte nette des SCPI est de 765 millions €.

Le volume des ordres de rachat a fortement diminué d’un trimestre sur l’autre, passant de 1,3 milliard € au dernier trimestre 2023 à 625 millions € au premier trimestre 2024. Sur ce montant, 326 millions € de rachats de part ont été compensés par les nouvelles souscriptions du trimestre.

Au 31 mars 2024, la valeur des parts en attente de retrait représente 2,4 milliards €, soit 2,7 % de la capitalisation du marché. La situation des parts en attente reste toujours très contrastée selon les acteurs : sur un total de 218 SCPI, 96 SCPI gérées par 17 sociétés de gestion avaient des parts en attente de rachat au 31 mars 2024 ; en revanche, 122 SCPI gérées par 40 sociétés de gestion, n’avaient aucune part en attente de rachat à la même date. A l’image du second semestre 2023, ce sont majoritairement les SCPI n’ayant pas de parts en attente qui captent la collecte brute : 900 millions €, soit 83 % de l’ensemble des souscriptions du premier trimestre 2024.

Au 31 mars 2024, la capitalisation des SCPI s’établit à 88,8 milliards €.

Valorisations et performances : une situation contrastée selon la nature et la typologie des fonds

Au premier trimestre 2024, les sociétés civiles en unités de compte immobilières affichent une performance globale de -3,1 % tandis que celle des OPCI grand public s’établit à -1,8 %. Les répercussions de la hausse des taux d’intérêt sur les différents marchés immobiliers impactent différemment les fonds selon leur nature et leur typologie. Au premier trimestre les performances des OPCI grand public et des sociétés civiles varient ainsi de -8,9 % à + 4,6 %.

Concernant les SCPI, le prix de part moyen pondéré de la capitalisation a enregistré une baisse de -1,8 % au premier trimestre 2024. Ces baisses sont directement liées aux ajustements des prix de l’immobilier constatés à la clôture de l’exercice 2023, lesquels ont été répercutés sur les prix de part de 8 SCPI au cours du premier trimestre 2024.

Les indicateurs de performance des SCPI en 2023

Valeurs de réalisation par part des SCPI : -10,3 % en 2023

En 2023, les valeurs de réalisation par part ont diminué en moyenne pondérée de -10,3 %, après une première baisse de -2,5 % en 2022. L’ajustement de valorisation des patrimoines des SCPI est en ligne avec l’évolution du rendement en capital observé sur le marché immobilier d’investissement en France : -1,5 % en 2022 et -11 % en 2023 selon l’indice MSCI France MSCI France Annual Property.

Les SCPI « bureaux » ont été les plus impactées, leurs valeurs de réalisation par part ayant, en moyenne pondérée, baissé de -13,2 % en 2023. Les SCPI de la catégorie « commerces » présentent quant à elles une correction de -7,6 %. Enfin, les SCPI à prépondérance santé et éducation[2] , diversifiées, hôtellerie, résidentiel et logistique ont mieux résisté avec des baisses respectives de -4,6 %, -4 %, -3 %, -2,9 % et -2,5 %.

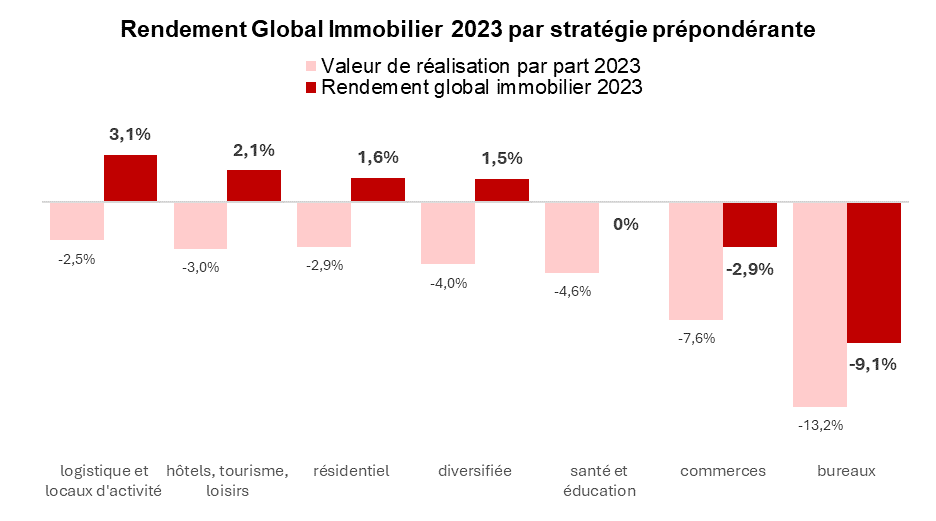

Rendement Global Immobilier 2023 des SCPI

En tenant compte du taux de distribution moyen de marché de 4,52 % et d’une baisse des valeurs de réalisation par part moyenne de - 10,3 %, le rendement global immobilier des SCPI s’établit en territoire négatif pour l’exercice 2023 soit -5,8 %.

Parmi les différentes typologies de SCPI, ce sont celles à prépondérance « logistique et locaux d’activité » qui affichent le rendement global immobilier 2023 le plus élevé, avec + 3,1 %. On observe également une performance globale positive pour l’hôtellerie (+ 2,1 %), le résidentiel (+ 1,6 %) et les SCPI diversifiées (+ 1,5 %). En revanche, les SCPI à prépondérance « Santé et éducation » affichent un rendement global immobilier de 0 %.

Ayant enregistré les plus importantes corrections de valeurs en 2023, les SCPI « bureaux », et « commerces » ont délivré des performances négatives de -9,1 % et -2,9 % respectivement.

En 2023, les performances globales des fonds immobiliers non cotés s’établissent à -5,8 % pour les SCPI, -6,8 % pour les sociétés civiles et -7,6 % pour les OPCI grand public.

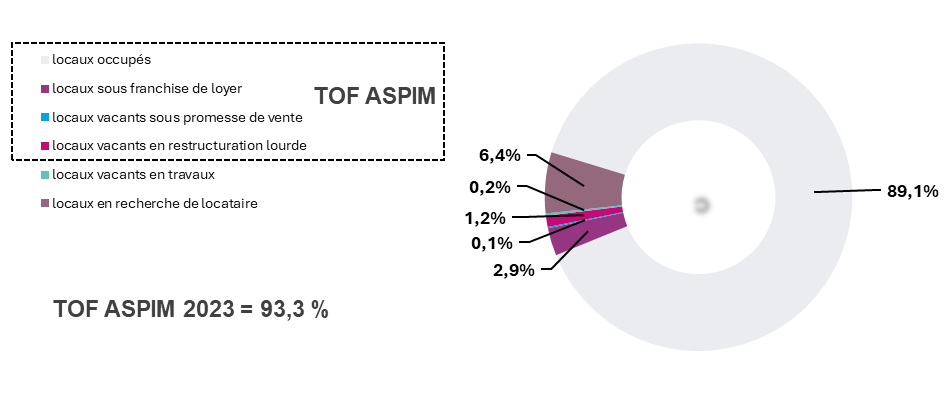

Le taux d’occupation financier des SCPI s’améliore en 2023

Le taux d’occupation financier des SCPI atteint 93,3 % pour l’année 2023, dont 89,1 % de locaux occupés, 2,9 % de locaux occupés sous franchise de loyer, 0,1 % de locaux sous promesse de vente et 1,2 % de locaux en cours de restructuration lourde ou environnementale. Ce taux d’occupation progresse par rapport à l’année 2022 (pour rappel, celui-ci était de 93,0 % dont 88,4 % de locaux occupés hors franchise de loyer).

Ratio dettes et autres engagements SCPI : 21,4 % à fin 2023

En moyenne les dettes et autres engagements des SCPI représentent 21,4 % de l’actif net augmenté des engagements payables à terme[3], contre 18,5 % à la fin de l’année 2022. Cette progression de 3 points du ratio dettes et autres engagements reste raisonnable, compte tenu de la baisse des valeurs vénales des patrimoines immobiliers entre fin 2022 et fin 2023.

[1] La collecte brute mesure l’ensemble des flux de capitaux, qu’ils proviennent de créations de parts nouvelles augmentant le capital ou de transactions sur le marché secondaire.

[2] Moyenne calculée en excluant certaines SCPI de la catégorie particulièrement exposées aux bureaux.

[3] Essentiellement les VEFA « Modalités de calcul et de publication des données financières par les sociétés civiles de placement immobilier (SCPI) » applicables à compter du 1er janvier 2022.