Collecte et performance des fonds immobiliers grand public au troisième trimestre 2024

L’Association Française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Epargne Immobilière et Foncière (IEIF) publient les statistiques de souscription et de performance des SCPI, OPCI grand public et sociétés civiles à vocation immobilière au troisième trimestre 2024.

Les statistiques du troisième trimestre 2024 confirment le ralentissement des flux de rachats ainsi que le maintien d’un niveau de collecte important pour une partie significative des acteurs du marché. Le volume des parts en attente ne progresse pas au troisième trimestre et les distributions versées par les SCPI depuis le début de l’année sont proches de celles versées pour la même période de l’année précédente. Toutefois, les performances annuelles ont été impactées négativement par les baisses de valorisation. Ainsi, au 30 juin 2024 les valeurs de réalisation par part des SCPI sont en baisse par rapport au début de l’année, les ajustements à la baisse étant plus ou moins marqués selon les typologies d’actifs.

Collecte brute des SCPI : 1,1 milliard € au 3ème trimestre 2024

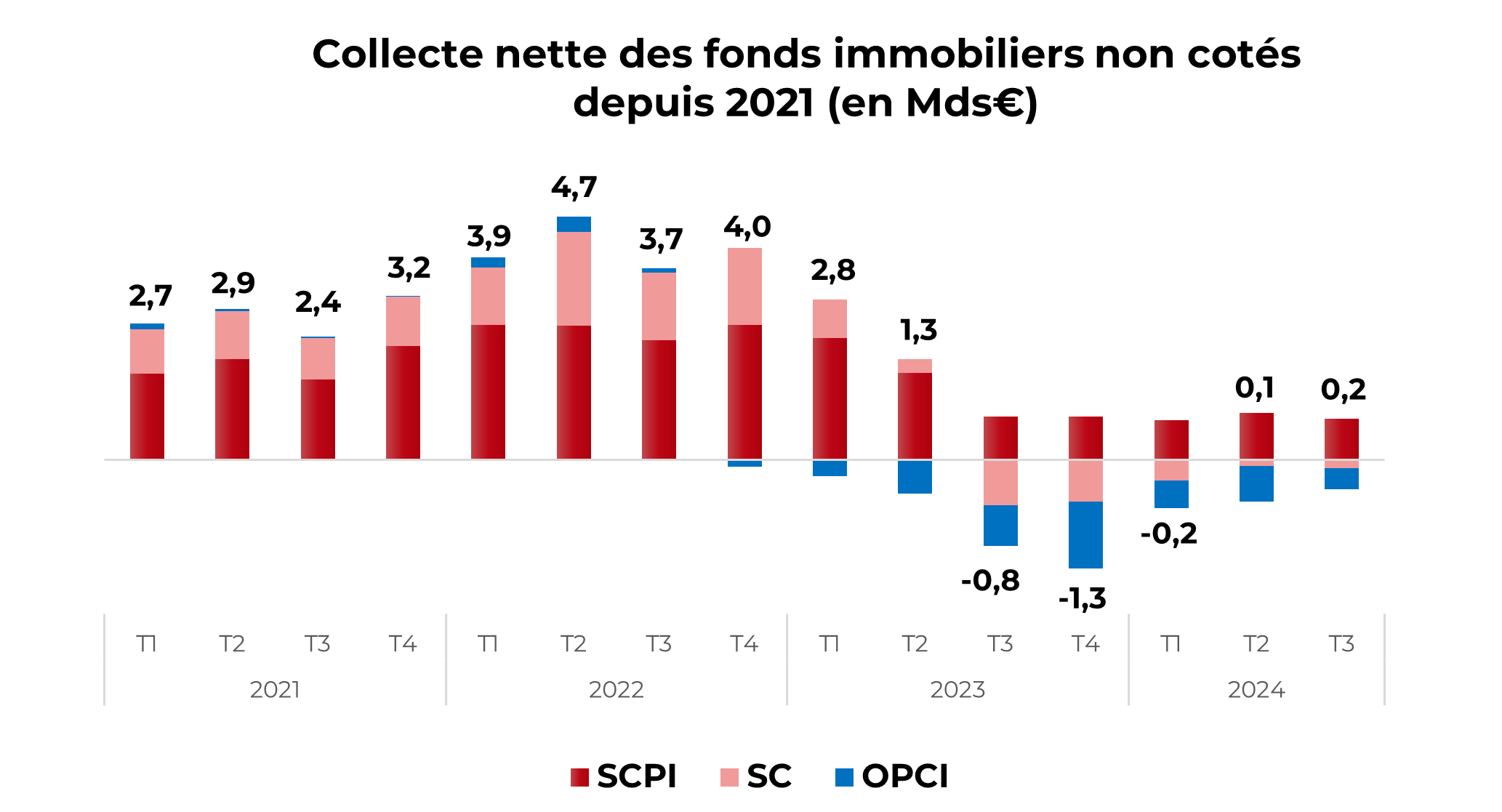

Au troisième trimestre 2024, la collecte brute des SCPI atteint 1,1 milliard €, s’inscrivant en baisse de 11 % par rapport au deuxième trimestre 2024. Depuis le début de l’année, la collecte brute des SCPI totalise 3,4 milliards €, montant en baisse de 48 % par rapport à la même période de l’année précédente.

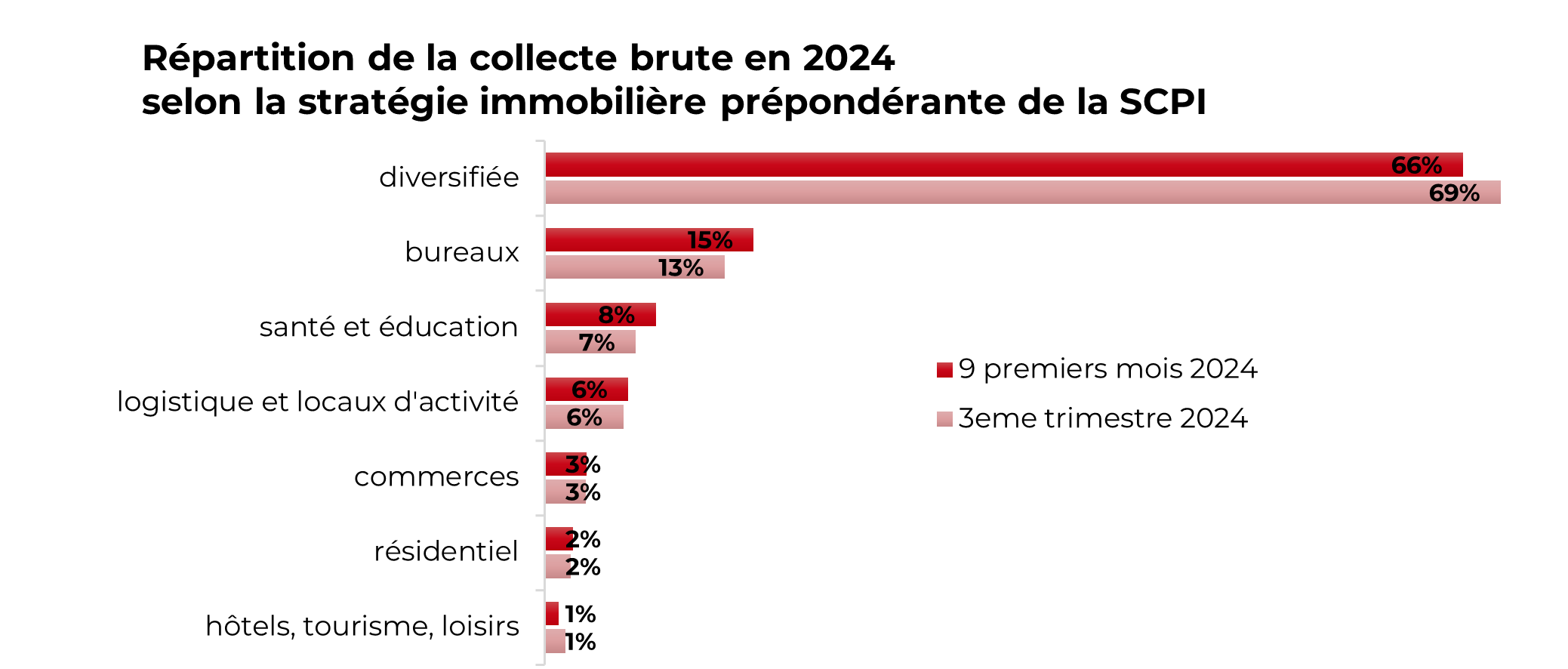

Les SCPI « diversifiées » ont capté 69 % de la collecte brute du troisième trimestre. Elles devancent ainsi les SCPI à prépondérance « bureaux » (13 %), « santé et éducation » (7 %), « logistique et locaux d’activité » (6 %) et « commerces » (3 %). Les SCPI « résidentiel » et « hôtels, tourisme, loisirs » représentent quant à elles respectivement 2 % et 1 % du total des souscriptions.

Collectes nettes des fonds immobiliers grand public

Sociétés civiles

Au troisième trimestre 2024, les sociétés civiles ont enregistré une décollecte nette de 164 millions €, témoignant d'une légère dégradation par rapport au deuxième trimestre (-118 millions €). Depuis le début de l'année, la décollecte nette cumulée s'élève à 679 millions €.

Au 30 septembre 2024, l'actif net des sociétés civiles en unités de compte immobilières s'établit à 21,9 milliards €.

OPCI grand public

Au troisième trimestre 2024, les OPCI grand public ont enregistré une décollecte nette de 404 millions €, marquant une amélioration par rapport au deuxième trimestre (-703 millions €). Depuis le début de l'année, la décollecte nette cumulée atteint 1,7 milliard €.

Au 30 septembre 2024, l'actif net des OPCI grand public représente 13 milliards €.

SCPI

Les SCPI ont enregistré une collecte nette de 807 millions € au troisième trimestre 2024, marquant une baisse de 11 % par rapport au deuxième trimestre (907 millions €). Depuis le début de l’année la collecte nette des SCPI totalise 2,5 milliards €, volume inférieur de 49 % par rapport à la même période de l’année précédente.

Le volume d’ordres de rachat a fortement diminué d’un trimestre à l’autre, passant de 412 millions € au deuxième trimestre 2024 à 264 millions € au troisième trimestre 2024.

Au 30 septembre 2024, la valeur des parts en attente est stable à 2,6 milliards €, soit 2,9 % de la capitalisation du marché. La situation des parts en attente reste toujours très contrastée selon les acteurs : sur un total de 215 SCPI, 93 SCPI gérées par 18 sociétés de gestion avaient des parts en attente de rachat au 30 septembre 2024, tandis que 122 SCPI gérées par 44 sociétés de gestion n’en avaient aucune à cette date. Ce sont majoritairement les SCPI sans parts en attente qui captent la collecte brute : 1,07 milliard €, soit 86 % de l’ensemble des souscriptions du troisième trimestre 2024.

Au 30 septembre 2024, la capitalisation des SCPI s’établit à 88,5 milliards €.

Valorisations et performances : baisse des valeurs de réalisation des SCPI au 30 juin

SCPI

Les acomptes de distribution pour le compte des trois premiers trimestres 2024 indiquent des niveaux de distribution proches de ceux de l’an dernier. Ainsi, 35 % des SCPI du marché ont distribué sur les trois premiers trimestres 2024 le même montant que sur les trois premiers trimestres 2023, 38 % ont augmenté l’acompte d’une année sur l’autre, alors que 27 % l’ont diminué. Rapporté au prix de référence au 1er janvier 2024, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 3,44 % sur les trois premiers trimestres de 2024, marquant une hausse par rapport aux trois premiers trimestres de 2023 (3,25 %). Les taux de distribution des SCPI sur les trois premiers trimestres varient selon les SCPI de 2,11 % à 8,82 %.

Concernant l’évolution des prix de part de SCPI, 23 % des SCPI du marché ont diminué leur prix de souscription au cours des trois premiers trimestres 2024, tandis que 9 % des SCPI l’ont réhaussé et 68 % l’ont gardé inchangé. Au global, le prix de part moyen pondéré de la capitalisation a diminué de -3,76 % entre le 1er janvier et le 30 septembre 2024.

L’actualisation des valeurs de réalisation par part au 30 juin 2024 indique des baisses significatives pour les SCPI à prépondérance bureaux (-6,3 %) et les SCPI à prépondérance santé et éducation ( -4,1 %). Les autres typologies sont relativement stables avec de légères baisses : logistique et locaux d’activité ( -0,1 %) ; diversifiée ( -0,2 %), hôtels, tourisme, loisirs ( -0,8 %), résidentiel ( -1,4 %), commerces ( -1,9 %).

Au premier semestre 2024, le rendement global immobilier des SCPI s’établissait à -2,45 %.

OPCI grand public et sociétés civiles

Sur les neuf premiers mois de l’année 2024, la performance globale des sociétés civiles en unités de compte immobilières est de -3,8 % et celle des OPCI grand public s’établit à -2,4 %. Les performances des OPCI grand public et des sociétés civiles, majoritairement distribués en tant qu’unités de compte, varient de +8,3 % à -11,8 % entre le 1er janvier et le 30 septembre 2024.