Collecte et performance des fonds immobiliers grand public au premier trimestre 2026 et principaux indicateurs des SCPI en 2025

L’Association française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Épargne Immobilière et Foncière (IEIF) publient les statistiques de souscriptions et de performance des SCPI, OPCI grand public et sociétés civiles en unités de compte immobilières au premier trimestre 2026, ainsi que les principaux indicateurs de performance des SCPI pour l’année 2025.

Frédéric Bôl, Président de l’ASPIM, déclare : « Le premier trimestre 2026 confirme les signes d’amélioration graduelle observés depuis plusieurs trimestres sur les fonds immobiliers grand public. La collecte des SCPI poursuit sa progression et les valeurs des parts des SCPI à capital variable demeurent globalement stables. Les tensions de liquidité se desserrent partiellement, dans un contexte marqué par la suspension temporaire de la variabilité du capital de certaines SCPI et par le lancement de marchés secondaires destinés à contribuer au déblocage progressif du marché des parts.

Les performances restent par ailleurs globalement résilientes, avec un taux de distribution de marché stable et un retour du rendement global immobilier en territoire positif en 2025. La décélération très nette des corrections de valeurs observée depuis deux ans constitue également un signal encourageant pour le marché immobilier non coté.

Cette amélioration graduelle ne doit toutefois pas masquer la persistance de fragilités sur certains segments, en particulier sur le marché des bureaux, où l’environnement locatif continue de se dégrader. L’allongement des délais de relocation, les plans de travaux ou la multiplication des mesures d’accompagnement consenties aux locataires pèsent sur les revenus de certaines SCPI et conduisent à des ajustements de distribution.

Dans ce contexte, les tensions économiques et monétaires récemment ravivées par les incertitudes géopolitiques au Moyen-Orient appellent à la prudence. L’évolution des taux d’intérêt et des conditions de financement continuera d’être un facteur déterminant pour les acteurs de l’investissement immobilier au cours des prochains trimestres. »

SCPI : un premier trimestre porté par la progression de la collecte et la mise en place de mesures de liquidité

Collecte brute : +7 % par rapport au premier trimestre 2025

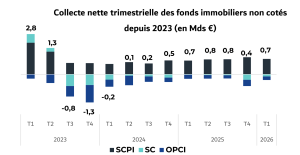

Au premier trimestre 2026, la collecte brute des SCPI totalise 1,4 milliard €, soit une hausse de 7 % par rapport au premier trimestre 2025, confirmant la tendance de reprise observée depuis le dernier trimestre 2024.

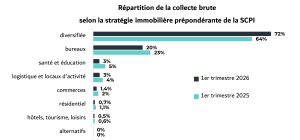

Les SCPI diversifiées ont capté 72 % de la collecte brute trimestrielle. Elles devancent les SCPI à prépondérance bureaux (20 %), santé et éducation (3 %), logistique et locaux d’activité (3 %), commerces (1,4 %). Les SCPI résidentielles et les SCPI hôtels, tourisme, loisirs représentent respectivement 0,7 % et 0,5 % des souscriptions du trimestre.

Collecte nette : +10 % par rapport au premier trimestre 2025

Sur la même période, la collecte nette des SCPI totalise 1,2 milliard €, soit une progression de 10 % par rapport au premier trimestre 2025.

Le marché secondaire est resté actif, avec 238 millions de demandes de rachats compensées ou de parts échangées, représentant 17 % de la collecte brute trimestrielle. Ce ratio demeure stable sur les douze derniers mois.

Parts en attente : – 14 % sur le trimestre

Au premier trimestre 2026, la valeur des parts en attente s’élève à 2,4 milliards €, soit 2,8 % de la capitalisation du marché. Ce montant recule de 14 %, soit environ 350 millions €, par rapport au 31 décembre 2025.

Cette diminution intervient dans un contexte marqué par plusieurs annonces de suspension temporaire de la variabilité du capital de certaines SCPI entraînant notamment la remise à zéro des carnets d’ordres pour les véhicules concernés et la mise en place de marchés secondaires afin de contribuer au déblocage progressif du marché des parts.

Taux de distribution : 1,14 % au premier trimestre

Rapporté aux prix de référence au 1er janvier 2026, le taux de distribution pondéré par la capitalisation, toutes catégories confondues, s’établit à 1,14 % au premier trimestre 2026, un niveau globalement stable par rapport au premier trimestre 2025 (1,13 %).

Cette stabilité globale s’accompagne toutefois d’évolutions contrastées des acomptes versés par les SCPI. Pondéré par la capitalisation, l’acompte moyen versé au premier trimestre recule de 6,7 % par rapport au premier trimestre 2025.

Dans le détail, 52 % des SCPI, en nombre, ont maintenu ou augmenté leurs acomptes par part. Parmi elles, 27 % les ont relevés, avec une hausse moyenne de 12 %.

À l’inverse, 48 % des SCPI ont réduit leur distribution, avec une baisse moyenne de l’ordre de 15 %. Ces baisses recouvrent deux situations principales. Pour certaines SCPI, notamment exposées au marché des bureaux, elles reflètent des difficultés locatives : départs de locataires, renégociations de loyers à la baisse, qui réduisent les loyers effectivement encaissés. Pour d’autres, qui figurent parmi la trentaine de SCPI lancées au cours des deux dernières années, elles correspondent davantage à une convergence progressive vers leur taux de distribution cible.

Valeur des parts : stabilité des SCPI à capital variable, ajustements pour les SCPI à capital fixe

Au premier trimestre 2026, le prix de part moyen des SCPI à capital variable, pondéré par la capitalisation, est demeuré quasi stable, avec une évolution limitée à -0,1 %. Cette stabilité s’accompagne d’un nombre très réduit de modifications de prix : une seule SCPI a diminué son prix de souscription, tandis que deux l’ont augmenté.

Pour les SCPI à capital fixe, les prix fixés par confrontation font apparaître des ajustements plus marqués : 10 baisses et 5 hausses ont été enregistrées au cours du trimestre. Le prix moyen de ce segment, pondéré par la capitalisation, ressort ainsi en repli de 20 %.

Compte tenu du poids prépondérant des SCPI à capital variable dans la capitalisation totale du marché, le prix de part moyen pondéré par la capitalisation, pour l’ensemble des SCPI, diminue ainsi de 0,9 % au premier trimestre 2026.

Au 31 mars 2026, la capitalisation des SCPI s’établit à 88,7 milliards €, en baisse de 0,5 % sur un trimestre mais en hausse de 3 % sur un an.

OPCI grand public : une décollecte en net recul et des valeurs stables

Au premier trimestre 2026, les OPCI grand public ont enregistré une décollecte de 276 millions €, en recul de 42 % par rapport au trimestre précédent et de 10 % par rapport au 1er trimestre 2025.

Depuis le début de l’année, leur performance globale ressort à -0,1 %.

Au 31 mars 2026, l’actif net des OPCI grand public s’établit à 10,7 milliards €, en recul de 3 % sur un trimestre et de 12 % sur un an.

Sociétés civiles : des sorties toujours présentes, mais en baisse sur le trimestre

Au premier trimestre 2026, les sociétés civiles en unités de compte immobilières ont enregistré une décollecte de 160 millions €, en baisse de 61 % par rapport au trimestre précédent, mais nettement supérieure au volume observé au premier trimestre 2025 (60 millions €).

Depuis le début de l’année, leur performance globale ressort à -0,5 %.

Au 31 mars 2026, l’actif net des sociétés civiles en unités de compte immobilières s’établit à 20,7 milliards €, en recul de 2 % sur un trimestre et de 3 % sur un an.

Principaux indicateurs des SCPI en 2025

Valeurs de réalisation par part des SCPI : en 2025

En 2025, les valeurs de réalisation par part reculent en moyenne pondérée par la capitalisation de 1,8 %, après les corrections plus marquées observées en 2023 (-10,3 %) et en 2024 (-5,8 %). Cette décélération traduit une nette stabilisation du cycle de dépréciation des patrimoines immobiliers, en cohérence avec l’évolution des valeurs d’expertise observée sur le marché immobilier d’investissement en France[1].

Les évaluations de fin d’année confirment cette tendance, avec un repli limité des valeurs de réalisation par part à -0,6 % au second semestre 2025, après -1,2 % au premier semestre.

Par catégorie, ce sont les SCPI santé et éducation pour lesquelles la correction des valeurs de réalisation par part est la plus marquée en 2025, avec – 4,1 %. Les SCPI bureaux affichent un recul de 2,3 %, en net ralentissement par rapport à celui de 9,5 % observé en 2024. Les SCPI résidentielles reculent de 1,2 %, les SCPI hôtels, tourisme et loisirs de 0,8 %, et les SCPI commerces de 0,6 %.

À l’inverse, les valeurs de réalisation par part des SCPI logistique et locaux d’activité se distinguent par une progression de 0,7 %, tandis que les SCPI diversifiées demeurent quasi stables, avec un repli limité à 0,4 %.

Rendement global immobilier 2025 : +3,1 %

Le rendement global immobilier (RGI) se calcule comme la somme du taux de distribution de l’année N et de la variation de la valeur de réalisation[2] par part de l’année N. Elle mesure la performance patrimoniale de la SCPI, à ce titre il ne reflète pas directement la performance effectivement perçue par l’investisseur en cas de rachat.

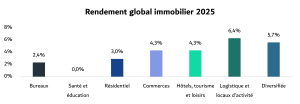

En tenant compte du taux de distribution moyen de marché de 4,92 %[3] et d’une baisse moyenne des valeurs de réalisation par part de -1,83 %, le rendement global immobilier (RGI) des SCPI s’établit à +3,1 % pour l’année 2025, marquant un retour significatif en territoire positif après -1,1 % en 2024.

Les SCPI « logistique et locaux d’activité » affichent le rendement global le plus élevé avec +6,4 %, suivies des SCPI « diversifiées » à +5,7 % et des SCPI « commerces » à +4,3 %. Les SCPI « hôtels, tourisme, loisirs » affichent également +4,3 %. Le rendement global des SCPI « résidentiel » s’établit à +3,0 %, celui des « bureaux » à +2,4 %, et celui des « santé et éducation » se situent à +0,0 %.

Cette amélioration globale traduit à la fois la normalisation des corrections de valeur et le maintien de taux de distribution sur l’ensemble du marché.

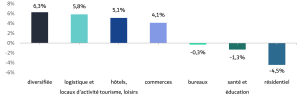

Performance globale annuelle 2025 : +1,5%

La performance globale annuelle (PGA) correspond à la somme du taux de distribution de l’année N et l’évolution du prix de part sur cette même année N. Elle représente la performance effectivement perçue par l’investisseur en cas de rachat.

En tenant compte du taux de distribution moyen de marché de 4,92 % et d’une baisse des prix de part de 3,45 %, la PGA des SCPI s’établit à +1,5 % pour l’année 2025, marquant un retour significatif en territoire positif après -0,2 % en 2024.

Par stratégie, les SCPI diversifiées enregistrent la performance la plus élevée (+6,3 %), devant la logistique et locaux d’activité (+5,8 %), les SCPI hôtels, tourisme, loisirs (+5,1 %) et les SCPI commerces (+4,1 %). La performance des SCPI à prépondérance bureaux est proche de zéro (-0,3 %), tandis que les SCPI santé et éducation (–1,3 %) et résidentielles (–4,5 %) affichent une PGA négative, en raison d’un ajustement important de la valeur des parts.

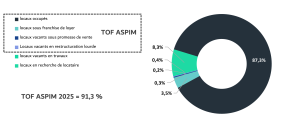

Taux d’occupation financier des SCPI : 91,3 %

Le taux d’occupation financier (TOF) des SCPI s’établit à 91,3 % pour l’année 2025, dont 87,3 % de locaux occupés sans franchise de loyers, 3,5 % de locaux occupés sous franchise de loyers, 0,3 % sous promesse de vente et 0,2 % en restructuration lourde ou environnementale.

Ce taux est en léger recul pour la deuxième année consécutive, passant de 93,3 % en 2023 à 92,2 % en 2024 puis à 91,3 % en 2025, soit un recul de 2 points sur deux ans.

Cette évolution s’explique principalement par la hausse de la part des locaux vacants en recherche de locataire, qui représentent 8,3 % du patrimoine en 2025 contre 6,4 % en 2023. Elle traduit un contexte locatif plus difficile, marqué par un allongement des délais de relocation et une demande plus sélective.

La progression de la part des locaux occupés sous franchise de loyers, 3,5 % du patrimoine contre 2,7 % en 2024, témoigne également d’un recours accru aux mesures d’accompagnement commercial afin de sécuriser ou renouveler les locataires dans un environnement immobilier plus concurrentiel.

Enfin, la part des locaux en restructuration lourde poursuit son recul pour s’établir à 0,2 % du patrimoine en 2025, contre 1,2 % en 2023.

Par typologie, les SCPI des bureaux apparaissent comme le segment le plus affecté, avec un taux d’occupation financier en baisse à 88,8 % en 2025 contre 91,2 % en 2023, soit un recul de 2,4 points sur deux ans. À l’inverse, les SCPI hôtellerie, tourisme, loisirs et diversifiées présentent des niveaux d’occupation élevés, tandis que ceux des SCPI de santé et de commerce sont globalement stables.

Ratio dettes et autres engagements : 18,3 % en 2025

Le ratio moyen de dettes et autres engagements (RDAE) des SCPI s’établit à 18,3 % en 2025, contre 18,4 % en 2024.

Ce niveau apparaît globalement stable après la hausse observée en 2023, où le ratio avait atteint 21,4 %, principalement sous l’effet des ajustements de valorisation intervenus dans un contexte de remontée rapide des taux d’intérêt.

La répartition des SCPI par tranche de RDAE, en nombre, confirme cette lecture globalement prudente du marché. Une part significative des SCPI, soit 38 %, n’a pas recours à l’endettement ou y recourt très faiblement, avec un RDAE compris entre 0 % et 10 %. La majorité du marché se concentre dans des niveaux d’endettement modérés, puisque 52 % des SCPI présentent un RDAE compris entre 10 % et 30 %. Enfin, les situations de levier plus élevé restent très limitées : seules 11 % des SCPI affichent un ratio supérieur à 30 %, dont seulement 1 % au-delà de 40 %.

Cette répartition met en évidence un marché globalement faiblement endetté, avec un recours au levier maîtrisé et des situations extrêmes marginales. Elle confirme le positionnement prudent du modèle SCPI, notamment au regard des niveaux d’endettement généralement observés dans d’autres véhicules immobiliers, comme certaines foncières cotées.