Collecte et performance des fonds immobiliers grand public en 2025 : des signaux d’amélioration dans des marchés encore sous contraintes

L’Association française des Sociétés de Placement Immobilier (ASPIM) et l’Institut de l’Épargne Immobilière et Foncière (IEIF) publient les statistiques de souscriptions et de performance des SCPI, OPCI grand public et sociétés civiles en unités de compte immobilières en 2025.

Frédéric Bôl, Président de l’ASPIM, déclare : « Après deux années d’ajustement, l’exercice 2025 confirme une amélioration graduelle pour une partie des fonds immobiliers grand public. La collecte des SCPI progresse nettement et se rapproche progressivement des niveaux observés avant la phase de correction, illustrant un regain d’intérêt des épargnants. Les performances sont globalement positives, dans un environnement où la hausse des taux de rendement sur les marchés immobiliers se matérialise progressivement dans les portefeuilles, tandis que les valorisations tendent à se stabiliser. Cette amélioration s’inscrit toutefois dans un environnement encore instable, où l’incertitude économique et financière continue de peser sur les marchés immobiliers, en particulier en France. Par ailleurs, si une majorité de véhicules ne rencontre pas de difficulté de liquidité, des tensions persistent sur une partie du marché, en particulier pour certains fonds plus exposés aux actifs de bureaux. Dans ce contexte, l’ASPIM reste pleinement mobilisée aux côtés de ses membres pour renforcer la transparence et accompagner l’adaptation des fonds aux nouvelles conditions de marché ».

SCPI : une reprise progressive des souscriptions, mais une liquidité sous surveillance encore en tension sur une partie du marché

Collecte nette : +29 % sur un an, signe d’un retour de la dynamique

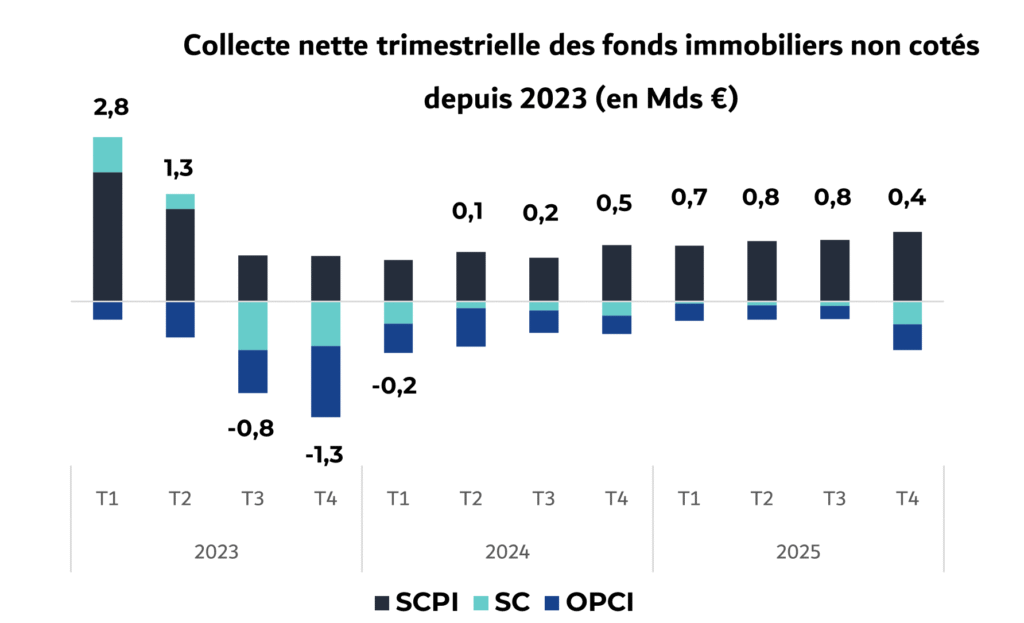

En 2025, la collecte nette des SCPI totalise 4,6 milliards €, soit une hausse de 29 % par rapport à 2024. Au quatrième trimestre 2025, la collecte nette des SCPI atteint 1,3 milliard €, s’inscrivant en hausse de 14 % par rapport au troisième trimestre 2025 et de 23 % par rapport au quatrième trimestre 2024.

Collecte brute : retour progressif vers les standards historiques

En 2025, la collecte brute des SCPI totalise 5,5 milliards €, soit une hausse de 17 % par rapport à 2024. Le marché retrouve ainsi des niveaux de souscription proches de la moyenne décennale qui se situe à 6,3 milliards €. Au quatrième trimestre 2025, la collecte brute des SCPI atteint 1,5 milliard €, s’inscrivant en hausse de 14 % par rapport au troisième trimestre 2025 et de 14 % par rapport au quatrième trimestre 2024. Il s’agit de la collecte brute trimestrielle la plus élevée observée depuis le deuxième trimestre 2023.

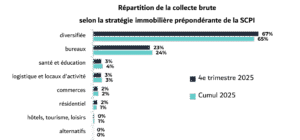

Les SCPI diversifiées[1] ont capté 65 % de la collecte brute de l’année 2025. Elles devancent ainsi les SCPI à prépondérance bureaux (24 %), santé et éducation (4 %), logistique et locaux d’activité (3 %), commerces (2 %) et résidentiel (1 %). Les SCPI hôtels, tourisme, loisirs représentent quant à elles moins de 1 % du total des souscriptions annuelles.

Hausse ponctuelle et concentrée des parts en attente au quatrième trimestre 2025

Au quatrième trimestre, le marché enregistre une hausse des parts en attente de rachat pour une valeur de 366 millions €. Cette progression serait principalement liée à des arbitrages de fin d’année en provenance d’un acteur de l’assurance.

Au 31 décembre 2025, le stock total de parts en attente s’élève à 2,8 milliards €, soit 3,1 % de la capitalisation du marché. Ce stock demeure très concentré : 15 SCPI, gérées par 7 sociétés de gestion, regroupent environ les trois quarts des parts en attente. Il s’agit majoritairement de SCPI à prépondérance bureaux.

Malgré des situations de blocage concentrées sur un nombre limité de SCPI, le marché secondaire est resté actif en 2025, avec 967 M€ de parts échangées, soit 1,1 % de la capitalisation du marché.

Taux de distribution 2025 : en progression à 4,91 %

En 2025, 50 % des véhicules du marché, en nombre, ont maintenu ou augmenté leurs acomptes par part par rapport à 2024. Parmi eux, 36 % enregistrent une hausse moyenne pondérée (par la capitalisation) de 3 %. À l’inverse, 50 % des SCPI ont réduit leur dividende, avec une baisse moyenne pondérée de 10 %.

Rapporté aux prix de référence au 1er janvier 2025, le taux de distribution[2] pondéré par la capitalisation, toutes catégories confondues, s’établit à 4,91 %, s’inscrivant en progression de 0,19 point par rapport à 2024.

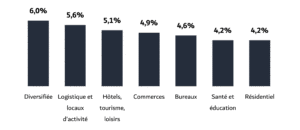

Par catégories de SCPI, le taux de distribution moyen varie de 4,2 % pour les SCPI résidentielles à 6 % pour les SCPI diversifiées.

Taux de distribution 2025 par stratégie prépondérante

Une performance globale positive en 2025, portée par les stratégies diversifiées

En 2025, 14 SCPI à capital variable ont diminué leur prix de souscription, tandis que 17 SCPI l’ont augmenté. Si l’essentiel des baisses est intervenu au premier trimestre 2025, le quatrième trimestre 2025 se distingue par 11 revalorisations de prix de part. Sur l’ensemble de l’année 2025, le prix de part moyen pondéré par la capitalisation recule de 3,45 %[3].

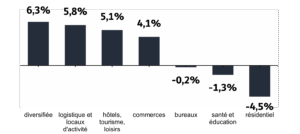

Compte tenu de ces évolutions de prix et de la distribution, les SCPI affichent une performance globale de +1,46 % en 2025. Par stratégie, les SCPI diversifiées enregistrent la performance la plus élevée (+6,3 %), devant la logistique et locaux d’activité (+5,8 %), les SCPI hôtels, tourisme, loisirs (+5,1 %) et les SCPI commerces (+4,1 %). La performance des SCPI à prépondérance bureaux est proche de zéro, tandis que les SCPI santé et éducation (–1,3 %) et résidentielles (–4,5 %) affichent une PGA négative, en raison d’un ajustement important de la valeur des parts.

Performance globale 2025 par stratégie prépondérante

Au 31 décembre 2025, la capitalisation des SCPI s’établit à 89 milliards €, en hausse de 1,3 % sur un trimestre et de 0,6 % sur un an.

OPCI grand public : la performance résiste, mais les sorties restent encore marquées

En 2025, la décollecte des OPCI grand public s’établit à 1,3 milliard €, en baisse de 36 % par rapport à 2024.

Au quatrième trimestre 2025, les OPCI grand public ont enregistré une décollecte de 472 millions €, un volume presque doublé par rapport au troisième trimestre 2025.

Si la décollecte annuelle tend à diminuer depuis 2023 (–3,0 milliards € en 2023, –2,0 milliards € en 2024, puis –1,3 milliard € en 2025), la hausse observée au quatrième trimestre souligne la persistance de besoins de liquidité, auxquels les gérants doivent répondre par des cessions d’actifs.

Sur l’ensemble de l’année 2025, la performance globale des OPCI grand public ressort à +0,9 %

Au 31 décembre 2025, l’actif net des OPCI grand public s’établit à 11 milliards €, en recul de 4 % sur un trimestre et de 12 % sur un an.

Sociétés civiles : la performance se stabilise, la liquidité reste un enjeu clé

En 2025, la décollecte des sociétés civiles s’établit à 584 millions €, en amélioration de 33 % par rapport à 2024.

Au quatrième trimestre 2025, les sociétés civiles ont enregistré une décollecte de 415 millions €, en hausse par rapport aux trois trimestres précédents, où la décollecte cumulée s’élevait à 170 millions €. Cette évolution de fin d’année s’explique notamment par une importante réduction de capital consécutive à des cessions d’actifs sur le dernier trimestre de l’année.

Sur l’ensemble de l’année 2025, la performance globale des sociétés civiles en unités de compte immobilières est de +1,5 %, traduisant une stabilisation des valeurs, malgré des enjeux de liquidité qui demeurent suivis de près sur ces produits distribués en assurance vie.

Au 31 décembre 2025, l’actif net des sociétés civiles s’établit à 21 milliards €, en repli de 2 % sur un trimestre et de 1,7 % sur un an.

[1] La répartition de la collecte brute par typologie évolue en raison des reclassifications de SCPI dans les catégories bureaux, diversifiée et résidentiel.

[2] Le taux de distribution indiqué concerne une part détenue en direct. En cas de détention via un contrat d’assurance vie, la performance servie peut différer (notamment en raison des frais du contrat et des modalités propres à l’assureur).

[3] Variation moyenne des prix de part calculée entre le 31 décembre 2024 et le 1er janvier 2026. Cette variation intègre les baisses de prix de part intervenues au 1er janvier 2025. À titre de comparaison, entre le 1er janvier 2025 et le 1er janvier 2026, et selon la méthodologie de la performance globale annuelle (PGA), l’évolution moyenne des prix de part s’établit à –1,89 %.